-Tips:下载【市值风云APP】,精彩内容抢先看--

原标题:应用材料—“硬件文艺复兴”时代的半导体老牌劲旅 | 世界芯片巨头深研

作者 | 闲彦

流程编辑 | 安安

2018年,眼睛一闭一睁就过去了。然而,历史并不会慢下脚步,这一财年,由机器生成的资料量首次超过人工。

接下来,将资料转化为能够指导实际应用的资讯将至关重要。

在半导体领域,AI、大资料时代的到来需要材料工程领域的持续突破,包括半导体芯片架构、3D技术、新材料、晶体管持续微缩、以及先进封装技术这五大领域。

当然,这话可不是风云君瞎比比的——实际上,这是应用材料(Applied Materials,NASDAQ:AMAT)董事会主席Thomas Iannotti和CEO Gary Dickerson的见识。

在2018财年年报(注:截止2018年10月底的完整日历年)中,他们将这场潜在的变革称之为“硬件文艺复兴”(Hardware Renaissance),近财年来尚属首次。

应用材料是一家美国装置制造商,其产品及服务是半导体晶圆及芯片生产加工以及显示面板(包括OLED、LCD等)生产制造两大行业不可或缺的存在。

一、收入简析

2018财年,公司收入达到173亿美元,同比增长19%。而自2009年以来的10年,CAGR为15%。由此可见近年来公司收入加速增长。

2010年,公司收入同比猛增90%,一扫前两年连续负增长的阴霾。主要原因是第一大业务——半导体系统收入绝地反弹,从上一财年20亿美元暴增至53亿美元,由此也跌跌撞撞打开了半导体业务的本轮景气周期。

公司将全部业务分为三大板块:半导体系统(Semiconductor Systems), 全球服务(Applied Global Services), 以及显示及相关市场(Display and Adjacent Markets)。

从三大业务板块收入来看,半导体系统无疑是中流砥柱,自2012年以来占总收入比重均超过60%,成为公司收入走势的主要决定因素。

2018财年,该业务收入109亿美元,占当期收入的63%。

全球服务业务是公司第二大收入来源,2018年贡献收入38亿美元,占比22%。

事实上,全球服务业务在风云君看来更像是半导体体系的衍生服务,只是服务相关的商业模式相比产品销售能够更有利于降低运营波动。

半导体系统和全球服务二者增速对比即可说明服务业务的增速变动相对平缓。

风云君将这两项业务共同视为半导体业务,进而一同分析。

2018财年,二者的收入之和达到147亿美元,占公司总营收的约85%。由此,半导体业务也是本文分析的重中之重。

而显示及相关业务体量相对较小,2018年贡献收入25亿美元,占比14%。

另外,在2016财年之前,公司曾经有一项能源及环境解决方案业务(Energy and Environmental Solutions),主要涉及光伏发电。该业务自2016年因重组而导致板块收入大幅下降,故不再单独列示。我们也由此不做分析。

二、业务分析

1、半导体业务

产品领域,公司旗下产品覆盖了半导体生产加工的主要环节,包括磊晶(Epitaxy)、离子植入(Ion implant)、氧化(或氮化)(Oxidation/Nitridation)、快速热处理(Rapid Thermal Processing)、物理及化学气相沉淀(Physical/Chemical Vapor Deposition)、电化学沉淀(Electrochemical Deposition)、原子层沉积(Atomic Layer Deposition)、蚀刻(Etch)、选择性脱除(Selective Removal)、计量和检验(Metrology and Inspection)等。

这都是些啥?看不懂没关系。但是需要认识到,公司的收入主要来自下游半导体厂商的资本开支及运营维护。

公司表示,半导体系统业务下游客户需求因为受芯片尺寸微型化、结构复杂化以及应用场景多元化的影响而变动较大。

服务领域,司提供的服务包括技术授权服务、晶圆业务咨询、供应链保障计划、环境及能耗合规咨询、装置升级改造服务、自动化软件等。

作为公司业务的绝对主力,半导体业务板块明显受到行业周期影响。2009财年可以作为公司半导体业务的分水岭:上一轮下行周期的结束,新一轮上升周期的起点。

以2009财年为基准,半导体业务的CAGR达18%,2018财年营收达到147亿美元,创出近12年来巅峰。

而同期营业利润率的CAGR更是达到38%,说大象起舞并不为过。另外,近几年来,板块营业利润率也是水涨船高,从大致25%一路升至2018财年的32%。

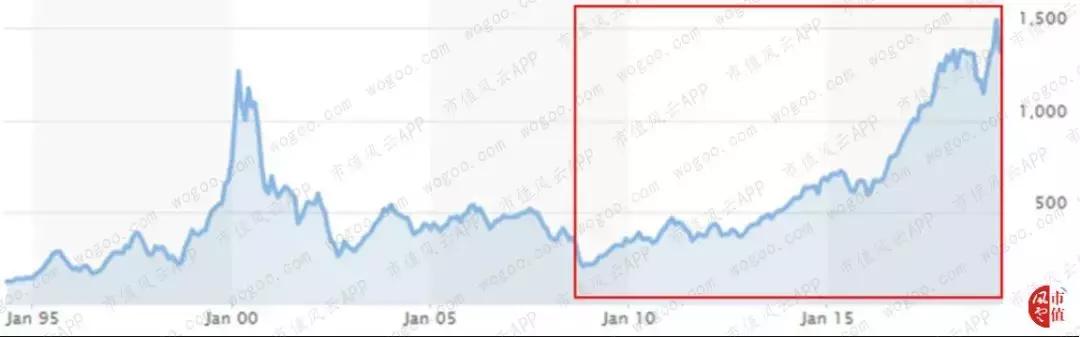

风云君翻看了全球知名的费城半导体指数(PHLX Semiconductor Index)。显然,公司的业绩变动与半导体行业的整体景气程度相当吻合:2009年以来扶摇直上,已经超过2000财年互联网泡沫时期创出的高峰。

(来源:MarketWatch)

(1)客户分析

从销售收入占比超过10%的客户名单来看,公司的主要客户包括三星电子、台积电、美光科技以及英特尔这四家有晶圆及芯片生产能力的公司。

而这当中,三星电子自2007财年风云君统计以来年年上榜,作为老牌半导体劲旅,相关投资不遗余力,跨越产业周期。而台积电则自2010财年开始登上榜单后就再未缺席过,也显示出强大的生产制造实力。

相比而言,美光科技以及英特尔的相关投资就要低不少,只能林林星星露个脸,显示出其半导体生产规模较小或装置更新需求不足。

(2)下游应用驱动因素

以上的分析尚不足以佐证公司销售收入增长的驱动因素。我们进一步通过公司半导体收入对应的终端应用来解锁近年来板块业绩突飞猛进的原因。

公司将终端应用主要分为三大类:晶圆代工、储存芯片、以及逻辑芯片。从下图中可以看出,公司的业绩驱动毫无悬念落在储存芯片上。

2015财年之前,晶圆代工始终是板块业务收入的主要贡献来源。但自2015财年以来,储存芯片在该业务板块的收入占比就超过了50%并大致维持在这附近。而最新的2018财年,占比高达63%。

2018财年,公司不无骄傲地宣称,过去6年间,公司在储存芯片市场占有率提高了近10个百分点。

再细分下来,储存芯片主要包含DRAM和Flash两类,相关区分可参看往期的《有钱不分王八蛋?半导体储存芯片龙头美光科技的“财技” | 全球芯片巨头深研》。

其中,Flash型别的储存芯片占板块收入比重稳步上升,从2015财年的21%到2018财年的36%。而DRAM占比则呈现出先降后升走势,2018财年占比重回2015财年水平,为27%。

总体而言,公司半导体板块收入主要受到储存芯片相关需求的驱动。在储存芯片风光无限的背后,简而言之,就是近财年来云服务和资料中心规模的大幅扩张。

当然,自古成也萧何败也萧何,这一点我们最后说。

(3)地域贡献

以中国大陆地区、台湾地区、韩国以及日本构成的东亚地区是公司收入的主力,从2007财年的占58%一路上升至2018财年的80%。

这主要体现了近年来全球半导体产业链分工的特点,即东亚地区已经成为全球半导体加工制造的核心区域。

而中国大陆贡献的收入也从2007年区区8%一路上升至2018年的30%,已经取代中国台湾地区以及韩国,成为公司全球最大的单一市场。

仅以NAND这类主流Flash芯片为例,其全球生产制造主要集中在三星电子、东芝半导体、美光、西部资料、SK海力士、英特尔等企业,生产地以东亚地区为主。

(来源:statista)

(来源:statista)

2、显示及相关业务

显示业务则主要受到消费升级影响,即电视机面板尺寸越来越大、技术越来越先进,而新一代移动装置显示部件也呈现大型化、分辨率更高的趋势。另外,新型别的显示技术也需要投资。

公司掌握的面阵检测(Array Test)、缺陷检测、化学及物理气相沉淀等技术是显示面板生产的重要技术环节,构成公司业务核心能力。

以近年来的低点2012财年作为基准,该板块营收的CAGR达到32%,2018年达到25亿美元,实现腾飞。

营业利润的CAGR更是达到惊人的73%,从2012财年的2500万美元增长到2018财年的6.8亿,是自2007财年有统计以来的最高纪录。

营业利润率也是水涨船高,从2012财年的最低点5%一路上升到2018财年的27%。

如此高速、稳健的成长背后是什么原因呢?

答案还是中国市场。

事实上,从该业务板块近10年来的披露来看,下游显示面板投资最活跃的市场一开始是中国大陆、韩国、以及台湾地区三足鼎立。

后来,逐步就演变为中国大陆与韩国两强争霸的格局,这其实也是当前全球显示面板行业的基本格局。

中国大陆在中高端面板市场作为后发选手,尤其是以京东方为骨干的显示器面板大厂直到近年才在技术上逐渐迎头赶上,在尖端技术领域与三星、LG等传统领军企业短兵相接。

对公司而言,产业链竞争格局的改变自然会带来下游资本开支大幅增加,也就意味着中国对公司的业绩贡献只会越发明显,重要性自不言待。

这不,公司在谈及板块市场风险时,总要单独谈中国市场。中国显示面板制造商的产能扩张时点和程度对公司业绩至关重要。

风云君翻看了2013-18财年年报,无一例外,在显示面板市场风险警示部分都会将中国市场风险单独列示。

(来源:2018财年年报)

(来源:2018财年年报)

(来源:2017财年年报)

(来源:2017财年年报)

(来源:2016财年年报)

(来源:2016财年年报)

(来源:2015财年年报)

(来源:2015财年年报)

(来源:2014财年年报)

(来源:2014财年年报)

(来源:2013财年年报)

(来源:2013财年年报)

另外,中国显示面板投资领域的加速,被公司早早就定义为业内重要的长期增长机遇。

(来源:2016财年年报)

(来源:2016财年年报)

三、财务分析

撸完主要业务,咱再回到公司层面的财务报表瞅瞅。

1、财务简述

公司毛利是半导体业务和显示器及相关业务的综合体现,显然,2009财年也是近12年的低点,随后便稳步回升并逐年走高,2018财年达到45%。

对比研发和营销费用率,公司研发投入显然要高得多且维持上升态势。2018财年,公司研发费用高达20亿美元,研发费用率虽然有所走低,但仍然维持在12%。

即便是业绩扑街的2009财年,公司的研发投入仍旧接近10亿美元,占收入比重达19%。

当前,公司旗下专利超过1.25万件。

相反,营销费用则受到较好控制,营销费用率稳步下降,从2009财年的15%一路降至2018财年的3%,中途几乎没有出现任何反复,相当优秀。

这几项主要因素最终导致公司的营业利润持续攀升,营业利润率近年来的上升速度要高于同期毛利率。

2018财年,公司营业利润达到48亿美元,也是近12年来的最佳表现。

2、在手尚未交付订单及预收

这主要包含两种情况,一是订单已经确认并将于接下来12个月内交付的,或是已经交付但是尚未确认收入的;二是未来12个月内将确认的合同服务及维护费。

从在手未交付订单来看,公司半导体业务和显示及相关业务两者的积压订单金额越来越高,显示了良好的市场需求。

2018财年,公司半导体在手尚未交付订单量达到42亿美元,而显示及相关业务达到18亿。

同样,公司的客户垫款及递延收入也总体向好,2018财年为13亿美元,显示公司的行业话语权十足。

无论控费得力,还是身段从容,在风云君看来,都难免要归功于公司强大的研发能力。只有做好准备,当市场快速扩容时,你才有实力“坐享其成”。

3、现金流及回报

公司的经营活动现金流净值始终为正,即便是最困难的2009财年,也维持在3.3亿美元的净流入。

另一方面,公司的资本开支一直稳定且相对较低。这使得公司历年的自由现金流始终为正。自2015年以来,公司的自由现金流持续攀升,2018财年高达32亿美元。

公司净现比总体优秀,过去12个财年中仅有2009及2015财年低于100%,其中2009年净利润为负,2015年为84%。

而从股东回报来看,公司历来慷慨,12年间有7年的回报超过自由现金流。

尤其是2018财年,通过股票净回购(股票回购-新股发行)和股息支付的总回报占当期自由现金流的182%,简直丧心病狂!

从回报方式来看,相对灵活的股票回购方式近年来受到公司的青睐。2018财年甚至动用了52亿美元开展回购。而刚性和可预测性更强的季度股息支付多年来相对稳健,但2018财年也同样大幅提升近41%。

过去12年间,公司总计向股东回报了177亿美元,回报金额占到自由现金流的86%。

另外值得注意的是,公司的股东回报呈现明显的“兜底”特性,在行业周期低点或是业绩走向不确定的时点不去关注行业短期财务风险,分红往往不为所动、风轻云淡。

例如,在公司最困难的2009年,虽然营业利润和净利润均成为12年间唯一的负值,但是还是筹集了大把资金支付股息,当期股东回报占自由现金流的333%。

4、更新——2019财年上半年

2019财年上半年,公司毛利率为44%,同比2018财年上半年的45%稳中略降。营业利润率为23%,较上年的29%有较大下滑。

中国内地市场仍然牢牢占据最大单一市场地位,上半年占总销售收入的27%,同比还增加了1个百分点。其中第二财季,占比为28%。

(来源:2019财年二季报)

(来源:2019财年二季报)

半导体业务领域,服务业务营收19亿美元,同比增7%,营业利润率维持在29%,稳。而产品营收下滑23%,营业利润率从上年同期的35%大幅下滑到27%。

我们从下游应用来一窥究竟,显然,储存芯片业务出现全面退潮。其中DRAM销售同比下降9个百分点,而Flash也同比跌去8个百分点。

而单从第二财季资料来看,储存芯片下跌幅度更甚,显示了这一退潮趋势还远未结束。

(来源:2019财年二季报)

(来源:2019财年二季报)

好在还有晶圆代工以及逻辑芯片的助攻,上半年贡献收入23亿美元,同比增长18%,抵消了部分储存芯片业务的不利影响。

而显示及相关业务也开始显得流年不利,上半年完成销售9亿美元,同比下滑23%,营业利润率从26%下滑至18%。

尾声

作为美国半导体行业的中坚力量,应用材料近年来财务资料亮眼,股东获益丰厚。

积年累月的研发投入确保了公司得以坐享本轮半导体行业景气周期,尤其是享受储存芯片市场高速扩容的红利。

回望眼,中国大陆地区也在短短几年间已经成长为公司的第一大收入来源地,并寄托了公司未来增长的希望。

接下来,下游是否还会爆发出新的猛烈需求呢?我们不得而知。

但是显然,对这样一家看惯春秋、历经牛熊的公司而言,只要坚持吸收最优秀的智力、尽力服务好客户,就总能蓄势待发,近水楼台。

这不,无论是最受尊敬公司榜单、最可持续发展公司榜单,或是最佳雇主榜单,诸多重量级奖项公司悉数收入囊中,这或许已经说明了公司的长期立场。

今日市值风云app首发文章目录

《不一样的风云早报 | G20峰会传来多个重磅讯息!(7.01)》

《风云海外动态 | 乐高财团以59亿英镑收购默林娱乐;苹果将Mac Pro生产线从美国转移至中国》

我们将逐步增加更多盘面资讯分析模组;同时就相关产业政策动态、行业动态进行持续跟踪,敬请期待~

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!