本文来自我们的创投社群“创投理想国” 42 Daily。

你好,欢迎开启创投理想国会员通讯。上期我们聊到传奇量化投资人西蒙斯以及他的投资策略,本期我们来看看西蒙斯的投资王牌隐马尔可夫模型以及他的投资理念和哲学。

(1)王牌:隐马尔可夫模型

大奖章的王牌利器是基于隐马尔可夫模型的择时策略 (Timing Strategy)

在 Rentec 初创时期的一批技术大咖中,解码专家 Leonard Baum 功不可没。Baum 在语音识别领域颇有建树:20 世纪 60 年代末,他拓展了统计学中的隐马尔可夫模型 ( Hidden Markov Model,HMM ) ,提出了 Baum-Welch 算法。这一算法研究奠定了日后大奖章基金惊人回报率。

①原理

隐马尔可夫模型因俄国数学家马尔可夫得名,用来描述含有隐含未知引数的随机过程。该过程的条件概率仅仅与系统当前的状态相关,而与过去或未来的状态无关。

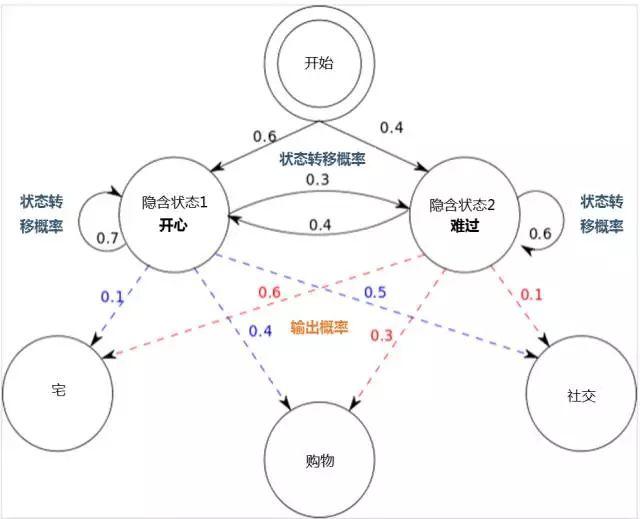

图:隐马尔可夫模型例子

关于这个模型 ,举一个浅显易懂的例子。

如果你正在追一个妹子,她每天都会发微信跟你闲聊当天做了什么。在简化模型下,她仅仅对三种活动感兴趣:宅居,购物和社交;同时只有两种心态:开心和难过。她选择做什么事只凭当天的心情。如果她很含蓄,不轻易袒露心扉,那你如何仅根据妹子每天做的事,判断她当天的心情状态呢?

在这个例子中,妹子心情的变化就是一个马尔可夫链,对应两个隐含状态 "开心"和"难过",这些状态是无法直接观测的,它们之间有一定的转移概率 ( Transition probability )。在不同的心境下,她有相应的输出概率 ( Emission probability ) 分别进行"宅","购物",或是"社交"活动。这些行为就是你能观察到的变数,整个系统就是一个隐马尔可夫模型 ( HMM )。

HMM 有三大典型问题,每一个问题都发展了成熟的算法:

问题1:已知上述模型引数,如果你知道妹子连续三天的行为分别是“购物”、“社交”、“宅”,那么产生这些行为的概率有多大?( Forward 算法)问题2:已知上述模型引数和妹子做的这三件事,三天中她最可能的心情是怎样的?( Viterbi 算法)问题3:如果妹子只告诉你做了这三件事,但模型引数一概不知。你如何猜测她的心情转移概率和对应做某件事的概率?( Baum-Welch 算法和 Reversed Viterbi 算法)

而 Baum-Welch 算法就是要解决最复杂的第三个问题,这也是最符合金融市场状态的问题。

在瞬息万变的市场交易中,我们无法确切知晓此刻“隐含的”市场状态及其概率分布;但可以通过一系列“显性的”观察变数来猜测,比如成交价量、主力资金流向、融资融券余额等。

通过 HMM 模型和 Baum-Welch 算法,交易员可以寻找最可能的隐含状态转移以及出现某一观察变数的概率,进而给出最优的择时策略。

有专业团队曾使用 HMM 模型对沪深 300 指数进行详细的走势预测分析。直接投资该指数的话,累计收益率仅为 -1.94% 。在考虑做空的条件下,模型平均每 3.8 周一次买卖讯号。止损讯号 16 次。有 250 周预测结果准确,准确率为 56% 。累计收益率高达 899% ,年化收益率 103 .9% 。这意味着,运用 HMM 算法模型,量化极客们有望持续地“打败”市场,斩获惊人收益率。

②模型的缺陷

不同于理想状态。在现实应用中,这样的模型“预测“有两点明显缺陷:

第一,尽管是对大盘的“预测”,但由于采用已知的历史价格,故所有模型资料和结果都落在样本内 ( In-sample )。在实际预测中,我们不可能获得未来的观测变数来建立模型,而且随着观测变数的变化,隐含状态也会发生相应改变。

第二, HMM 一般假设矩阵拟合正态分布。但是股指的收益率一般符合尖峰厚尾 ( Leptokurtosis and Fat Tails ) 的特征。因此尽管模拟结果出色,但实战意义有限。(来源: UQER,基于隐马尔可夫模型的市场择时策略,2016年3月 )

股指收益率的“尖峰厚尾”分布

③重大算法优化

HMM 的算法需要随时随市场变化调整,且经历了两次重大的优化。

第一次是模型出现未知的问题,Baum 有意放弃数学模型而改用基本面分析做交易。但 Simons 坚持采用量化模型分析法,并找来了康奈尔大学顶尖的代数学家 James Ax,Ax 对 Baum 的模型进行修正并拓展至所有大宗商品期货。

第二次是 1989 年,大奖章基金遭遇严重亏损,当年 4 月,累计损失已高达 30% 。Simons 坚持要求 Ax 停止交易并查明原因,但 Ax 声称他的修正模型已经考虑了暴跌情景。在短暂的僵持后,Simons “请”走了 Ax,旋即和技术顾问 Henry Laufer 对交易模型进行持续半年的“大修”。在那之后,大奖章基金的表现开始一飞冲天:1990 年,净回报率高达 55.9% ,随后三年的回报率分别为 39.4% 、34% 和 39.1% 。(参考连结)

(2)投资理念和哲学

①注重市场的短期无效性

首先,和巴菲特“买入并持有”( Buy-and-Hold Strategy )的长期投资理念不同,Simons 更关注市场短期的无效性,用算法来捕捉稍纵即逝的价格偏离,当价格恢复正常时迅速结清头寸离场。就像壁虎,平时趴在墙上一动不动,一旦蚊子(机会)出现,迅速将其吃掉,然后重新回复平静。

同时,Simons 绝不以"市场终将恢复正常"作赌注投入资金,这与索罗斯的理念也大相径庭。

②对高杠杆保持谨慎

其次,Simons 对高杠杆的使用非常谨慎,这也显著异于同为“模型套利”的美国长期资本管理公司 ( LTCM )。如果一笔交易亏损,可快速平仓。这样不仅控制损失,还能避免高杠杆引致的流动性问题,而后者是造成 LTCM 倒闭的罪魁祸首。

③严格的多元化投资

最后,严苛又多元的投资也造就了大奖章基金的惊人回报。基金对投资范围有严格限制,投资品必须同时满足在公开市场上交易、流动性高、适合用数学模型交易三个条件。因此,它并不会投资初创公司的股票 。同时,大奖章基金采用非股票工具投资全球市场,包括商品期货和美国国债;境外交易包括汇率期货、商品期货和外国债券。

④反哺科研的慈善家

早在 1994 年,Simons 和夫人 Marilyn 成立了 Simons Foundation (西蒙斯基金会),用于资助一系列科研和数学教育专案。2017 年 9 月,他资助的熨斗研究院 ( the Flatiron Institute ) 正式成立,专门从事电脑科学的研究工作。

西蒙斯对基础科学研究有极大的热情,特别是一些脑洞大开但风险极高的专案。在接受《纽约时报》专访时,Simons 说自己最近投资了位于智利安第斯山脉的新型望远镜,它有望找寻微弱的光脉冲讯号,那是宇宙混沌初开的涟漪。

2014 年 7 月《纽约时报》用“ Seeker (探索者), Doer (行动者), Giver (奉献者), Ponderer (思考者)”四个词来形容 Simons 。从数学起家、商界纵横,到退隐后心系慈善、反哺科研, Simons 一生都和数学形影不离。这个从不对自身成就夸夸其谈的老人,谦和地表示这一切也许源于自己爱思考罢了。他说:“我不是世界上最聪明的人。要是参加数学竞赛,我的表现不一定好。但我喜欢沉思,一遍遍地思考。事实证明,这种方法很不错。”

参考文献:

【1】Jim Simons, the Numbers King

【2】西蒙斯—最传奇的量化基金经理

【3】对话西蒙斯三十年量化投资之路:每天交易超万次

【4】熊市赚了100亿的西蒙斯,是怎么做到的?

【5】量化投资大神西蒙斯的投资理念大公开!

拓展阅读:

【1】数学,常识和运气 ——数学家投资大师西蒙斯MIT演讲

【2】西蒙斯:谈谈数学、常识和好运

【3】机器学习九大算法---隐马尔科夫模型

编辑:Echo

END

成为“创投理想国”会员,第一时间获取最新的国内外科技文章深度解读,并参与线下活动、加入线上创投社群,结识更多创投人群~

关注“42章经服务号”,点选右下角“加入会员”,即刻加入我们~