文/清华大学全球私募股权研究院研究主管刘星,清华大学法学院法学硕士研究生陈汉曦,清华大学资讯科学技术学院微电子与纳电子学系硕士研究生李开帝

文/清华大学全球私募股权研究院研究主管刘星,清华大学法学院法学硕士研究生陈汉曦,清华大学资讯科学技术学院微电子与纳电子学系硕士研究生李开帝

第五代行动通讯(5G)技术的商用程序加速,各私募股权与创业投资机构也在密切关注5G带来的投资机会。本文阐述行动通讯行业的特点与发展周期以及行动通讯领域VC/PE投资布局趋势,对2013年—2018年发生的6000多起行动通讯相关领域的投资事件进行分析,提炼出五种投资布局模式,并得出两方面启示:一是“趋势投资”具有比较优势,众多头部VC/PE机构倾向采用建设期侧重应用层投资,业务爆发期转入技术层这种投资布局模式;二是“专注投资”技术层更显厚积薄发。

第五代行动通讯(5G)技术的商用程序加速,各私募股权与创业投资机构也在密切关注5G带来的投资机会。然而,正如业界资深人士所说,私募股权和创业机构投资5G,不能只将5G作为投资热点,而要建立系统的产业投资认知,因为行动通讯行业作为底层架构支撑,其影响必然深入地渗透进移动互联网的各项业务之中。在行动通讯行业,随着技术突破和产业升级,产业链配套的发展周期、创新性技术及应用在使用者中的扩散、风险投资机构的投资布局这三者之间呈现出较为明显的趋势性特征。产业在不同的发展阶段对风险投资有不同的需求;风险投资在产业发展的不同阶段进入,既会影响产业创新和扩散的方向与周期,也往往会产生不同的投资回报。综合分析产业发展规律与相关的风险投资趋势,不仅有助于深入理解产业的创新升级,更有助于投资机构调整投资布局。

行动通讯行业的特点与发展周期

行动通讯行业具有投入成本高、风险大、所需智力资源多的特点。在产业起步之初,需要投入大量时间进行相关技术研发、基础设施建设、装置装配完善以及专业人员的上岗培训。同时,全球范围内通讯技术迅猛发展,企业必须在技术和产品方面持续投入,不断通过技术升级,推陈出新,以维持行业优势地位。

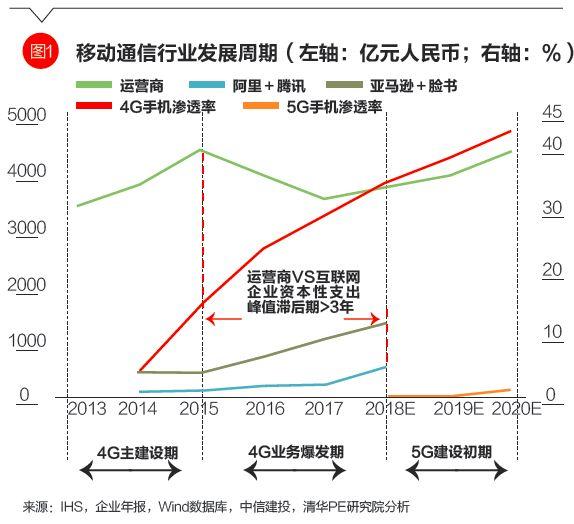

行动通讯行业的建设与发展呈现出较明显的周期性特征。通讯行业的基础设施建设周期与应用端的发展周期紧密相关。以第四代移动通讯技术(4G)发展过程为例,在2013年至2018年的周期中,中国三大电信运营企业历时两年铺设4G网络基础设施,其资本性支出在2015年达到峰值。随后两年,电信运营企业的资本性支出持续降低,在2017年达到谷底。2018年进入5G网络的建设初期,电信运营企业的资本性支出再次攀升。在使用者端,随着4G网络基础设施建设的日趋完善,4G手机使用者渗透率迅速提升,从2014年的4%上升至2018年的34%。同期,大型互联网企业的资本性支出逐年递增,用以建设资料中心等来支撑移动使用者资料需求、改善使用者使用体验。相比3G和4G通讯技术4至5年的演进周期,5G的发展周期更长,预计将持续8至10年。

行动通讯领域VC/PE投资布局趋势

行动通讯领域VC/PE投资布局趋势

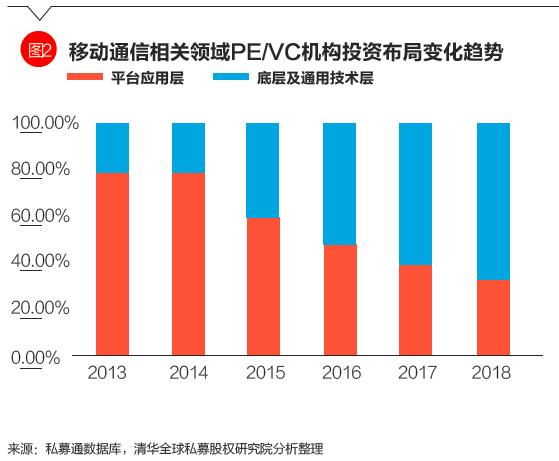

2015年是4G时代移动互联网领域发展的关键年,4G业务由基础设施主建设期进入业务爆发期。基于行动通讯行业的周期性发展规律,我们进一步考察了2013年至2018年期间,行动通讯领域相关的私募股权(PE)和风险投资(VC)事件的分布情况。该时期,借助于高速通讯的发展,互联网重心由固定终端向移动终端转移。投资机构在创造出众多流量出口的同时,流量本身对承载其的算法与硬件也有了更高的需求,这些需求同样成为众多VC/PE机构的投资热点。综合考虑技术与应用,我们将投资领域划分为底层技术层、通用技术层和平台应用层(亦简称底层、中层和表层)。底层技术层包括积体电路装置制造、积体电路制造、其他半导体、区块链、光电、电信装置及终端、材料与元器件、人工智能和大资料;通用技术层包括人脸识别、仪器仪表、虚拟现实和增强现实(VR/AR)、电子装置、云服务、智慧硬件、资讯科技(IT)服务、机器人;平台应用层包括体育、物流配送、可穿戴装置、汽车交通、企业对企业(B2B)、商对客(B2C),营销、线上到线下(O2O)、本地生活、旅游、文娱、工具软件、社交、医疗、金融、教育、物联网、游戏和其他移动互联网应用。在样本投资事件中,多数被投企业属于单一领域层;同时,也不乏被投企业的业务布局跨领域层。譬如,2017年获得财通基金投资的通鼎互联,其业务就兼具平台应用层和通用技术层的属性。

如图2所示,2013年—2014年这两年行动通讯的主建设期,80%的投资事件分布在应用层,各投资机构纷纷发力于应用层,其中既有对流量入口的争夺,也有对应用层变现模式清晰的偏爱。随着2015年行动通讯行业进入业务爆发期,针对底层和通用技术层的投资事件占比持续攀升;到2016年,投资机构在底层和通用技术层的投资事件占比已经超过对应用层的投资事件数。不难看出,随着流量红利见顶,投资机构纷纷布局掌握核心技术的创业专案。

如图2所示,2013年—2014年这两年行动通讯的主建设期,80%的投资事件分布在应用层,各投资机构纷纷发力于应用层,其中既有对流量入口的争夺,也有对应用层变现模式清晰的偏爱。随着2015年行动通讯行业进入业务爆发期,针对底层和通用技术层的投资事件占比持续攀升;到2016年,投资机构在底层和通用技术层的投资事件占比已经超过对应用层的投资事件数。不难看出,随着流量红利见顶,投资机构纷纷布局掌握核心技术的创业专案。

行动通讯领域VC/PE投资模式分析

在行动通讯行业的发展趋势下,不同的投资机构也表现出差异化的投资思路。我们对2013年—2018年发生的6000多起行动通讯相关领域的投资事件进行分析,提炼出如下五种投资布局模式。

一是专注应用层投资。采用该投资模式的投资机构,在行动通讯行业的建设期和爆发期均侧重于投资平台应用层的创业专案。测量方法以投资机构全部投资事件中平台应用层属性标签数量在底层技术层、通用技术层、平台应用层标签数量和占比衡量。在本研究样本资料里,阿里资本和德同资本属于具有该种投资布局倾向的投资机构。

二是应用层蓄势,转入技术层。采用该投资布局模式的投资机构,在行动通讯行业的建设期侧重于投资平台应用层的专案,即流量出口优先;随着产业发展的趋势,在4G业务爆发期侧重于投资通用技术层和底层技术层的创业专案。具有该种投资布局倾向的代表投资机构包括老鹰基金和深创投。

三是技术层蓄势,转入应用层。采用该投资模式的投资机构,在行动通讯行业的建设期侧重于投资通用技术层和底层技术层的创业专案,即更注重对承载网络流量的技术源头的优先布局;而在爆发期更侧重投资于平台应用层的专案。样本案例中,具有这一投资布局倾向的投资机构包括启明创投和天使湾创投。

四是专注技术层投资。采用该投资模式的投资机构,在行动通讯行业的建设期和爆发期均侧重投资于通用技术层和底层技术层的创业专案,典型投资机构如东方富海和高瓴资本。

五是后期进入者。采用该投资模式的投资机构,在行动通讯行业的建设期并未进入移动互联网领域,而是随着4G业务进入爆发期开始入局,例如国中创投和火山石资本。

在各种动因的驱使下,“后期进入者”群体数量庞大;但是,就单个机构的平均投资案例数量而言,“后期进入者”平均投出专案数最少,采用“应用层蓄势,转入技术层”模式的投资机构的平均投资案例数最多。

在4G技术从建设期转入业务爆发期的趋势性转换中,采用不同投资布局模式的投资机构在趋势转换前后的活跃度变化有着显著差异。对私募股权和创业投资机构而言,资金端和专案端都是重要的资源,投资机构往往需要带着专案储备去募资。能够发掘识别有投资价值的投资标的,并最终完成投资交易,是私募股权和创投机构的核心能力之一。因此,尽管对投资机构的最终考量还是投资回报,考察投资机构在产业发展趋势性转换中的活跃度变化仍有重要的参考意义。通过非引数估计秩和分析的方法(样本资料非正态分布,各组间样本相互独立,选用非引数检验中的KRUSKAL-WALLIS H方法,对1~5组投资机构的前后期活跃度变化进行比较。资料见表1和附表2),我们对采用上述五种投资布局模式的投资机构的活跃度变化进行比较分析(考虑到机构资料在投资金额及退出资料方面的缺失,活跃度用投资机构投资数量衡量。活跃度变化为投资机构后期投资数量减去前期投资数量的差额),得出如下两方面启示。

第一,“趋势投资”具有比较优势。移动互联网行业的高投入、高风险、长周期等特性导致该行业整体呈现出了“由浅入深”的投资特征。在样本投资案例中,众多头部VC/PE机构倾向采用建设期侧重应用层投资,业务爆发期转入技术层这种投资布局模式。一方面,这些头部机构在行业发展趋势上确有良好判断,在投资时机上的把握更符合行业律动;另一方面,头部机构的品牌效应也使其更容易获得同时期的优质专案资源和出资人的青睐。遵循行业的整体发展趋势进行投资布局,投资机构在专案储备、资金募集、退出通道等方面,更能收获行业发展趋势性红利。就移动互联网行业而言,提前布局应用层,意味着掌握了流量的入口。资本的进入也有助于促进创新性应用端业务在消费者群体中的扩散,培育市场。同时,表层业务的发展壮大导致行业整体对中低层技术的要求进一步提高。需求的存在会反哺中底层技术的发展,若此时在中低层技术端的布局能够取得优势地位,也将为表层的发展培元固本,整体形成良性反馈,这是新兴资讯领域属性所导致的特有产业发展路径。VC/PE机构在前期部署的表层流量平台可以为被投的技术企业提供更多的应用场景,吸引优质的中底层专案,有利于机构优中选优。因此,相比没有适时转换或逆势转换的投资机构,采用趋势性投资布局模式的投资机构在进入技术层投资迅速崛起的5G初期,活跃度均有更好表现。

第一,“趋势投资”具有比较优势。移动互联网行业的高投入、高风险、长周期等特性导致该行业整体呈现出了“由浅入深”的投资特征。在样本投资案例中,众多头部VC/PE机构倾向采用建设期侧重应用层投资,业务爆发期转入技术层这种投资布局模式。一方面,这些头部机构在行业发展趋势上确有良好判断,在投资时机上的把握更符合行业律动;另一方面,头部机构的品牌效应也使其更容易获得同时期的优质专案资源和出资人的青睐。遵循行业的整体发展趋势进行投资布局,投资机构在专案储备、资金募集、退出通道等方面,更能收获行业发展趋势性红利。就移动互联网行业而言,提前布局应用层,意味着掌握了流量的入口。资本的进入也有助于促进创新性应用端业务在消费者群体中的扩散,培育市场。同时,表层业务的发展壮大导致行业整体对中低层技术的要求进一步提高。需求的存在会反哺中底层技术的发展,若此时在中低层技术端的布局能够取得优势地位,也将为表层的发展培元固本,整体形成良性反馈,这是新兴资讯领域属性所导致的特有产业发展路径。VC/PE机构在前期部署的表层流量平台可以为被投的技术企业提供更多的应用场景,吸引优质的中底层专案,有利于机构优中选优。因此,相比没有适时转换或逆势转换的投资机构,采用趋势性投资布局模式的投资机构在进入技术层投资迅速崛起的5G初期,活跃度均有更好表现。

第二,“专注投资”技术层更显厚积薄发。从投资机构角度出发,专注于特定领域,深入钻研行业特性,坚持长期“地毯式”布局,有利于提高自身在细分领域的投资能力,建立专注的投资品牌,在行业的成长过程中,建立属于自己的护城河。对中底层技术的创新价值的判断,更加要求投资机构了解技术的发展脉络和前期铺垫;密切跟踪科研界或工业界优秀科研单位技术创新的前沿动态,有利于投资机构对技术创新水平和专案价值做出准确判断,降低投资风险。从行业发展规律视角,中底层技术对于高新技术企业本身来讲是长远发展的必要因素。在高新技术领域,最新最顶尖的应用型技术往往出自企业研发部门,企业拥有良好的成果转化环境,使得技术成果能够迅速投入生产,创造市场价值。企业的研发成果也为其构筑了巩固行业地位的技术壁垒。底层技术创新相比于表层来讲,其覆盖面更广,拥有更大的发展潜力。中底层技术的一个突破往往意味着一个市值万亿元的长生态链,链条会成长出更多的细分领域,每个子链都有可能成长出几个成功的公司。只要手握中底层技术门槛,切入到长链涉及的每个细分领域都会拥有进一步发展的可能。

因此,相比趋势性投资布局模式,采用专注于技术层投资布局模式的投资机构,在进入5G初期,行业活跃度表现更佳。

总体而言,符合产业发展规律的趋势投资模式和深耕于技术层的专注投资模式均为投资机构巩固并提升了获取投资标地的竞争优势。投资机构应结合自身资源能力优势,选取适当的投资布局模式,在优化资源配置、培育产业创新上起到更加积极的作用。

本文刊发于《清华金融评论》2019年6月刊,2019年6月5日出刊,编辑:王蕾

我们期待您的来稿

欢 迎 订 阅

欢 迎 订 阅

深刻|思想|前瞻|实践

专注于经济金融政策解读与建言的

智库型全媒体平台

更多原创请点选下方阅读原文