车载摄像头:国际零部件公司市场份额较高

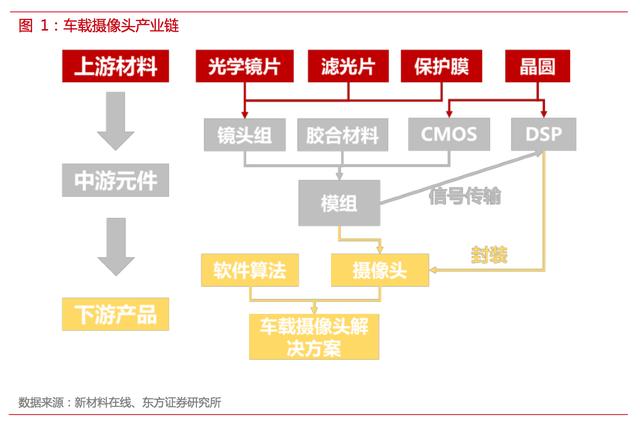

车载摄像头产业链主要涉及上游材料、中游元件和下游产品三个主要环节。上游材料中光学镜片、滤光片和保护膜等用于制造镜头组,晶圆用于制造CMOS芯片和DSP讯号处理器;在中游镜头组、CMOS芯片和胶合材料等组装成模组,并和DSP讯号处理器封装成摄像头产品。

在产业链的这一层,上游供应商已经可以向下游整车或一级供应商客户供应完整的摄像头产品。在车载摄像头产业链中,摄像头和软件算法一起,构成车载摄像头解决方案,应用于自动驾驶汽车中。

车载摄像头产业链较长,上下游拥有众多环节,每个环节都涉及国内外众多厂商和公司。

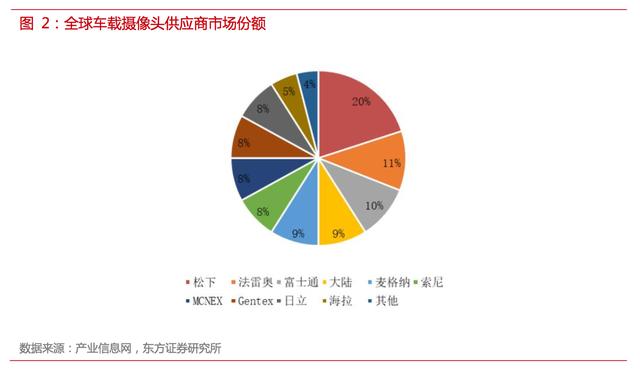

相较于消费电子等所用的摄像头,车规级的摄像头对防震、稳定性、持续聚焦特性、热补偿性、杂光强光抗干扰性等都有较高的要求,因此其模组组装工艺复杂,技术堡垒较高。从全球摄像头供应市场来看,目前国外公司松下、法雷奥、富士通天、大陆、麦格纳等厂商占据较大份额,前五大产商市场份额合计在59%左右,集中度相对较高。

关注乐晴智库,看深度行业报告(公众号ID:lqzk767,网站:www.767stock.com)

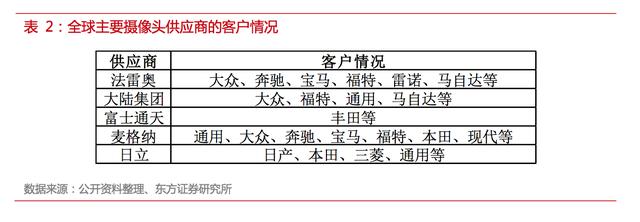

目前车载摄像头市场份额较大的公司均是全球领先的一级零部件供应商,下游客户基本覆盖了全球主要的整车公司。法雷奥的下游客户包括大众、奔驰、宝马、福特、雷诺、马自达等;大陆集团的客户包括大众、福特、通用、马自达等;富士通天的客户则以丰田为主;麦格纳的客户群体同样广泛,覆盖欧美和日韩的主要车企;日立则以日本车企为主。

摄像头产业链竞争格局分析

在车载摄像头的产业链上游中,不同环节的竞争格局也有所不同。摄像头镜头组:舜宇光学领先在车载摄像头镜头组全球市场,舜宇光学占据第一的市场份额,2015年的市场份额达到34.1%,

2017年市场份额达到39%;跟随其后的主要产商包括日本世光、日本康达智、富士胶片等。

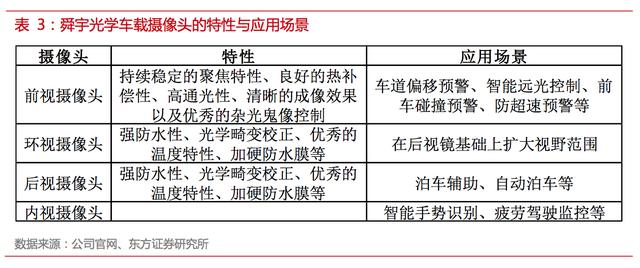

舜宇光学是全球领先的车载摄像头供应商。公司于2004年进入车载摄像头领域,2012年起出货量开始稳居全球第一位。舜宇光学的车载摄像头产品包括前视摄像头、环视镜头、后视镜头、内视镜头等,其产品具有持续稳定的聚焦特性、良好的热补偿性、高通光性等优良的特性,可以广泛应用于各种自动驾驶场景。

舜宇光学车载摄像头产品下游客户广泛,包括奔驰、宝马、奥迪、丰田、本田、克莱斯勒、福特、通用、大众和沃尔沃等公司。2018年,舜宇光学车载摄像头出货量达到3995万颗,同比增长25.3%;2013年至2018年年均增速达到40%,增速高于行业平均水平。

摄像头COMS感测器:技术含量高,市场高度集中

COMS是一种固体成像感测器,为摄像头的核心部件。COMS的生产制造技术含量高,从全球市场来看,目前主要被外资企业所占据。根据YoleDevelopment的资料,2017年车载摄像头COMS全球市场的前五大供应商分别为安森美半导体、豪威科技、索尼、派视尔和东芝,市场份额合计达到88%,市场高度集中;此外三星和意法半导体紧随其后。

安森美半导体目前是车载摄像头CMOS市场规模占有率最高的公司,目前其市场占有率已经超过50%。2013年,安森美收购赛普拉斯CMOS影象感测器业务部;2014年,安森美先后收购影象感测器装置制造商TRUESENSE和AptinaImaging两家公司;这三次收购让安森美不断巩固和加强在车载摄像头CMOS市场的领先优势。

目前,安森美是唯一能够提供100/200/800万画素车载摄像头CMOS元件的制造商。不同画素级别的COMS感测器可以用于不同级别自动驾驶系统,全系列的COMS产品线可以简化汽车设计,降低制造和维护成本等,这形成安森美的竞争优势。

安森美的车载摄像头CMOS产品覆盖下游绝大部分汽车厂商,此外包括特斯拉、百度等汽车行业新进入公司也成为其客户。得益于汽车自动驾驶等行业的发展和市场份额的提升,安森美的汽车业务收入近年来快速增长,2018年收入约18.2亿美元,同比增长6.0%,2014年至2018年年均增长17%。

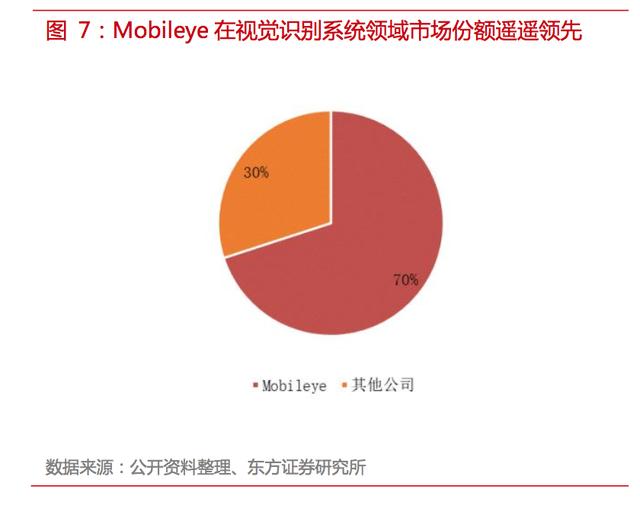

摄像头视觉识别:Mobileye是领先者

相较于传统的摄像头使用场景,车载摄像头的使用还需要视觉算法的支援,才能在自动驾驶汽车中应用,因此车载摄像头产业链的下游还包括视觉识别解决方案环节。目前在车载摄像头视觉识别系统产品领域,以色列公司Mobileye是领先者,其市场份额在70%以上。

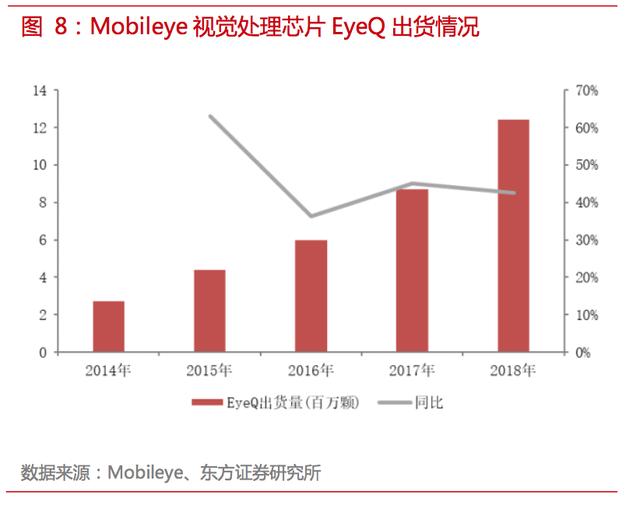

Mobileye单目摄像头解决方案,算法技术全球领先;同时具备视觉处理芯片EyeQ系列的研发能力。Mobileye的车载摄像头解决方案已经为沃尔沃、大众、奥迪、现代、宝马、日产、标致、福特等众多整车厂供货。

Mobileye营业收入快速增长,从2011年的1917万美元增长到2016年的3.58亿美元,年均增长约80%。Mobileye视觉处理芯片EyeQ在2018年出货量达到1240万颗,同比增长42.5%,2014年至2018年出货量年均增长达到46%。

摄像头国内竞争格局:传统摄像头公司与零部件公司均布局

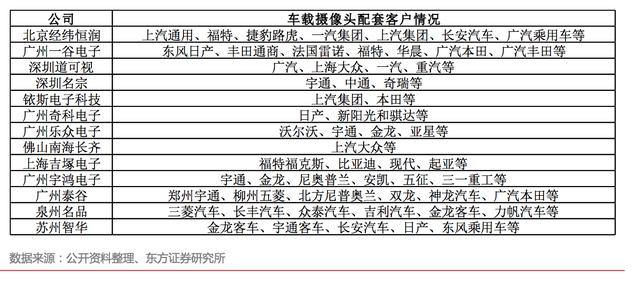

目前国内车载摄像头供应商相较于国外公司整体实力仍较弱。部分非上市公司是车载摄像头的供应商,其中包括北京经纬恒润、广州一谷电子等公司。这些公司客户以合资和自主品牌整车厂为主,其中北京经纬恒润的客户包括上汽通用、一汽集团、上汽集团、长安汽车、广汽乘用车等,广州一谷电子的客户包括东风日产、广汽本田、广汽丰田等。国内车载摄像头供应商配套客户情况

同时,在消费电子等领域领先的国内摄像头供应商也开始进入到车载摄像头的领域,其中包括舜宇光学、欧菲光、晶方科技等上市公司。从包含消费电子、安防监控等全部应用领域的摄像头模组组装出货情况来看,欧菲光、舜宇光学等公司排名靠前,显示了其在摄像头领域的强大竞争力,在进入车载摄像头领域后,这些公司将成为有力的竞争者。其中,舜宇光学的车载摄像头模组部分产品2018年已经开始量产。

从摄像头的上游产业链情况来看,国内公司在镜头组领域竞争力较强,但是在CMOS影象感测器领域的竞争力仍较弱。

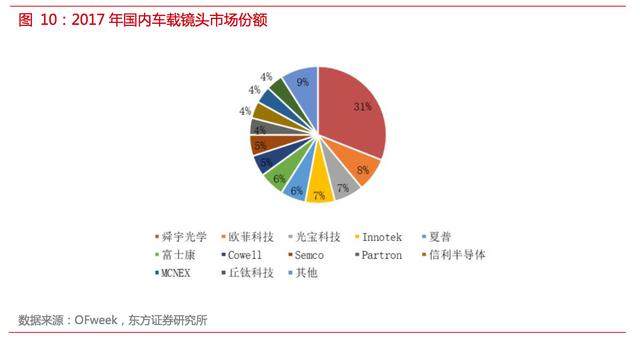

镜头组是国内企业具备较多优势的领域,国内市场中,舜宇光学、欧菲科技、光宝科技等国内公司市场份额居前。2017年国内车载摄像头市场,舜宇光学的份额约31%左右,是绝对的龙头,欧菲光和光宝科技的市场份额分别为8%和7%。舜宇光学在国内外市场均占据了最大的市场份额。

国内企业在车载摄像头CMOS领域话语权较小,且主要集中在中低端领域。目前国内CMOS产商包括:格科微电子,中国领先的影象感测器芯片设计公司,但其产品主要是针对消费电子;比亚迪旗下的比亚迪微电子,2015年比亚迪安防类COMS月均出货量达到2kk/月,车载摄像头为其下游的主要应用之一;此外,思比科微电子、锐芯微电子等也是国内重要的COMS产商。

在传统的摄像头产业链公司之外,国内众多汽车零部件公司也开始积极布局车载摄像头领域,上市公司中有德赛西威、华域汽车、保隆科技等。

德赛西威在国内汽车零部件公司中较早布局车载摄像头领域。2017年,公司投资全自动高清摄像头生产线,并在国内率先实现了高清车用摄像头和环视系统的量产。公司在后视摄像头、倒车摄像头、环视系统、自动泊车系统、夜视系统等领域持续投入,发展车载摄像头技术。

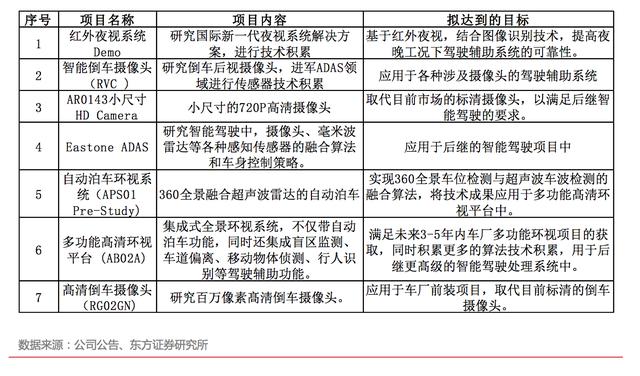

例如智慧倒车摄像头(RVC)专案,可以应用于各种涉及摄像头的驾驶辅助系统;多功能髙清环视平台(AB02A)专案,可以满足未来3-5年内车厂多功能环视专案的获取等。

2018年,公司车载摄像头产品实现量产,包括高清摄像头、高清环视系统、基于高清环视系统和超声波雷达融合的全自动泊车系统、驾驶员行为监控和身份识别系统等。

表5:截至2017年公司在研的车载摄像头相关专案

华域汽车积极发展车载摄像头业务。2017年,公司自动泊车系统完成车位扫描、路径规划、整车控制、路径跟随算法等开发,前视摄像头完成综合工况道路验证测试。2018年,公司加快360度汽车行驶环境扫描系统等产品的开发和应用,探索建立覆盖毫米波雷达、摄像头和资料融合全功能的业务发展平台。

关注“乐晴智库”,获得本文完整报告(公众号ID: lqzk767 /网站 www.767stock.com)

保隆科技也在推进ADAS业务。2017年,公司加大对车载摄像头的研发投入和市场开拓力度。2019年2月,公司释出了全新汽车动态视觉系列产品,包括动态视觉感测器、双目前视系统、红外热成像夜视仪、驾驶员预警系统、车用人脸识别系统等,预计将在2019年开始批量制造车载摄像头。(报告来源:东方证券/姜雪晴)