中国的新富人群正在快速成长,他们对财富管理公司提出了更多需求,越来越多的超高净值和年轻客户倾向于更换财富管理机构。

随着新产业、新业态、新模式不断涌现,移动互联网、大资料、人工智能、云端计算、生物制药、新能源等新兴领域加快规模化、丛集化,以及科创板的推出,都在推动新富人群的崛起。

新富人群不仅大都来自于新经济,而且大都仍旧年轻。越来越多的迹象表明,年轻群体已成为银行私人银行客户的主力。

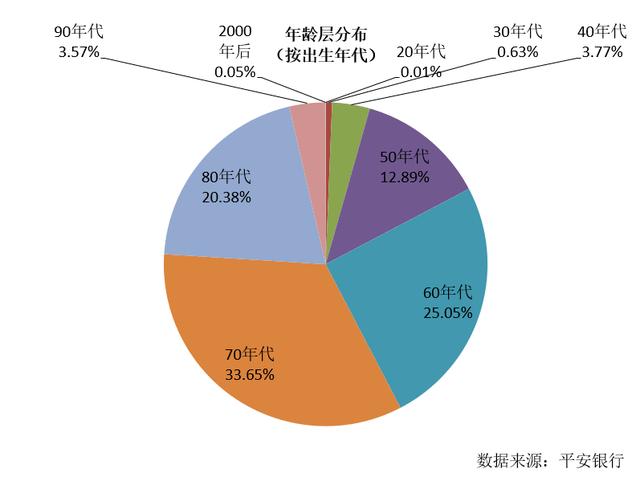

今年5月,针对持有资产200万元以上的高净值客户,平安银行私人银行、平安证券各自分析并联合发布了一组客户投资行为大资料。研究分析显示,70后至00后的高净值客户占比高达57.65%,70、80高净值人群已超过一半。

如果说平安银行私人银行、平安证券对高净值客户的口径仅为200万元资产,中国建设银行对国内可投资金融资产600万元人民币以上的人群定义为高净值人士。

建行携手波士顿咨询公司(BCG)释出的《中国私人银行2019:守正创新 匠心致远》,2018年通过对中国建设银行3399名私人银行客户的综合调研和资料分析,样本中49岁及以下人群的占比为52%。亦即,生于1970年之后的高净值人群已超过一半。

“2019年已经准备传承安排的高净值人群达53%。”招商银行与贝恩联合释出的《2019中国私人财富报告》显示,“互联网+”、“智慧+”和新兴产业规模化共同注入经济发展新 动能。新经济崛起下的股权增值效应,推动企业中、高阶管理层与专业人士新富人群涌现;新富人群投资风格稳中求进,具备良好教育背景和较复杂的企业需求,看重企业相关综合解决方案。

上述报告同时指出,2018年中国个人可投资资产总规模达190万亿人民币,预计到2019年底,可投资资产总规模将首次突破200万亿大关。2018年,中国高净值人群共持有可投资资产61万亿人民币;预计到2019 年底,高净值人群持有的可投资资产规模将达约70万亿。

中国私人财富市场规模可观且仍在持续增长正推动财富管理行业的快速发展。

高盛集团亚太私人财富管理业务负责人李硕培认为,过去的20-30年间,伴随亚洲经济的蓬勃发展、中国产业的迭代升级、人民币对美元汇率升值等因素,中国居民的财富高速积累并引起全球关注,这给财富管理行业的发展带来巨大机会。下一个30年,金融机构的服务重点将集中于财富管理和资产管理,并面临着不断的创新和挑战,特别是人工智能和数字化将对行业产生重大变革。

相对于外资财富管理机构在过去参与分享中国的市场机遇,中资机构未来的机遇可能会更多。

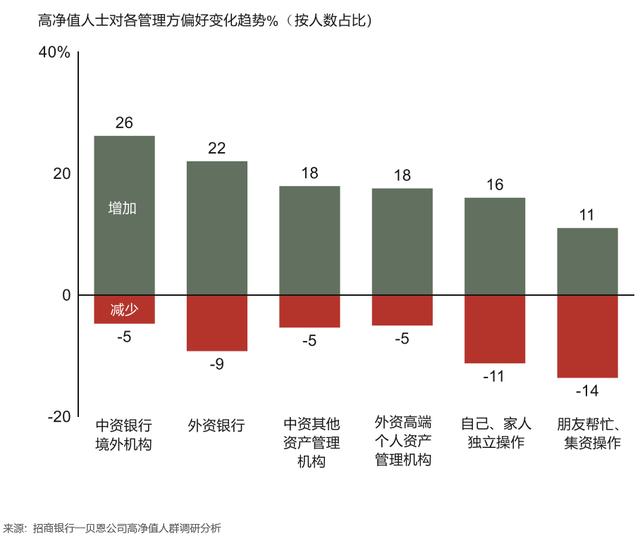

“随着过去几年中资银行积极布局境外分支机构,全方位提升服务高净值人群的水平与能力,中资机构在海外市场竞争力提升。”招商银行与贝恩联合释出的《2019中国私人财富报告》调研资料表明,接近50%的高净值人群选择境内外使用同一家银行进行财富管理。主要原因在于中资机构境内外的统一管理为客户带来较强的服务连贯性,同时中资机构基于在境内对高净值人群建立的理解,能够更深入全面地了解高净值人群的需求与风险偏好,这些优势帮助中资银行境外机构降低与客户的沟通成本,同时更好地满足客户境外资产管理。

然而,市场正在快速迭代,越来越多的年轻的新富人群倾向于更换财富管理机构。中国私人财富管理市场在经历了多年快速发展之后已经走到了业务发展动能转换的十字路口。

“根据我们最近对全球财富管理客户的研究,在不同财富水平和不同年龄的人群中,三分之一的客户在过去三年中,更换了财富管理机构或迁移了财富,另有三分之一的客户在未来三年内有此计划。”安永发布的《2019年全球财富管理报告》显示,超高净值和年轻客户最倾向于更换财富管理机构。财富管理机构面临着如何服务好年轻一代客户的压力,而他们代表着财富管理的未来。

该报告尤其指出,在亚太地区,特别是在中国,由于移动和线上化数字财富解决方案的发展,银行在财富管理行业中的地位正在悄然改变。亚太客户更换财富管理机构的意愿增长了一倍,从过去三年的15%增至未来三年的34%。

数字财富管理能够通过大资料分析和人工智能算法,以数字化驱动分析使用者画像和风险偏好,匹配最佳投资组合的产品配置比例,并对行情、市场情绪等多个维度资料进行不间断持续处理和建模分析,从而动态调整组合中的产品,提供“一键优化”的选项,在风控、画像、营销、体验等层面深度了解并契合使用者需求。

不仅如此,区别于单纯的现金管理,数字财富管理的本质仍然是财富的保值与增值,数字技术是实现更高效、更透明、更精准的资产配置工具与手段,与以流动性管理为核心诉求的现金管理在本质上存在着区别,并且从价值定位、客户、产品、服务及渠道上区别于传统财富管理,同时,也区别于单纯的线上化。

数字财富管理不仅局限于线上化,而是在人力依赖最低的情况下,尽可能通过技术创造价值,重塑价值链,科技是帮助其实现改造的手段。同时,在行业趋势发生变化的当下,数字财富管理的参与者更需要重新审视存量客户,建立“全生命周期的价值管理体系”,从而深度经营客户。

实际上,中国的金融机构正在利用金融科技提升高净值人群的黏性。

财富管理机构“积极探索金融科技对财富管理机构现有业务模式的优化可能,创新服务模式,从服务渠道,业务流程等方面进一步建设有特色的差异化服务。”《2019中国私人财富报告》指出,资产配置上,各财富管理机构应当积极建立资料分析能力,实时为高净值人群提供收益、波动等业绩表现情况,现有组合配置与既定资产配置策略的执行和偏离情况,并通过金融科技赋能投资顾问,为高净值人群做出科学严谨的归因分析并提出相应调整方案。在客户体验上,注重金融科技赋能下的互动资料积累,追踪高净值人群的服务使用习惯及个人投资习惯等,建立个性化互动界面并提供定制化资讯,提醒精准定位并转化高潜力客户,进而提供财富管理及其他解决方案。此外,在服务模式上,财富管理机构应加强内部资源整合,提供一站式私人银行服务,同步加大团队建设投入,建立并完善顾问式服务模式。