在过去一年,随着5G的投资和技术的发展,5G产业链上也发生了一些变化,为了进一步把握投资机会,我们将对5G全产业链进行重新梳理,找出最受益的细分领域、最先兑现业绩的领域及最核心的上市公司。

今天是我们系列报告的第三篇:《射频器件行业深度研报》。

行业基本情况

1、行业简介

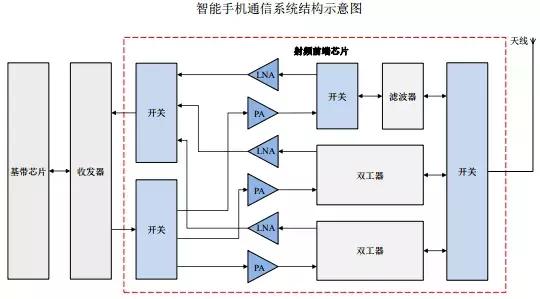

射频器件(RF)是通讯装置的基础零部件,广泛应用于通讯基站、手机等移动通讯终端。

天线和射频相互关联。其中天线负责无线电波的接收、发射;而射频则负责无线电波讯号的处理,主要是变频和切换。

(在接收讯号的过程中将收到的电磁波讯号转换成二进位制数字讯号,发射讯号的过程中扮演着将二进位制讯号转换成高频率的无线电磁波讯号)

射频前端(天线和射频收发机之间的射频电路部分)主要由功率放大器(PA)、滤波器、双工器、射频开关、低噪放大器组成,各组成部件功能如下:

点选超级成长股加入我的圈子每日查收20只精选个股。另有图文直播,投资策略等,再也不怕错过股市投资机会~更有交易提示,再也不怕错过绝佳交易机会!

射频器件根据应用方向可以分为移动通讯终端、行动通讯基站(军工也是很大的应用市场,本报告就不讨论该部分)。

移动通讯终端中的射频器件主要包括功放(PA)、双工器、射频开关、滤波器(包括SAW表面声波和BAW体声波两种)、低噪放大器(LNA)等等,但主要的产品市场为滤波器、射频开关和PA三大细分领域。

行动通讯基站的射频器件主要包括:滤波器、放大器、双工器、合路器以及其他电路射频器件(低噪音放大器、耦合器、衰减器、峰值放大器等)

2、行业现状

根据QYR的统计,从2011年到2018年全球射频前端市场规模以每年13.10%的速度增长,2018年达到149.1亿美元,未来将以16%以上的增长率持续高速增长,预计到2020年接近190亿美元。

射频器件的核心是射频芯片,和芯片产业一样,国内在射频领域是相对落后的,虽然在低频通讯时代全利追赶,但就目前来看和国外厂商的差距还是蛮大的,关键的射频器件几乎全部依赖进口。

因此在行业格局上,全球射频市场主要以国外厂商为主,比如在滤波器领域,SAW的主要供应商是博通和Qorvo,两者占据60-70%的市场份额,BAW的主要供应商是Murata和TDK,两者占有90%以上的市场份额;在功放领域,主要供应商是Skyworks、Qorvo、Broadcom、Murata,4家公司占据了90%以上的市场份额。

另外,相比于通讯终端射频行业,基站射频行业的规模要小很多,但不同于移动通讯终端射频器件整合度高的要求,基站射频器件的整合度要求不高,因此国内有比较成熟的厂商能够供货,比如春兴精工、武汉凡谷、大富科技等。

总的来说,国外射频芯片和器件技术已经非常成熟,尤其是面向高频应用的BAW和FBAR滤波器,博通、Qorvo 等企业已有多年技术积累,我国BAW和FBAR专利储备十分薄弱,自主研发面临诸多壁垒。

从4G到5G

在行业发展前景上,我们分为移动通讯终端和行动通讯基站两个部分讨论:

首先在移动终端上,不同的频段和不同的标准频段对应不同的射频器件,从手机1G升级到5G的过程中,对于每一代升级都要保证技术和应用效能能够向后相容。

比如5G手机能够接收5G讯号的同时,也能接收4G或者3G讯号,因此就要保留原有的射频部分,这也是为什么手机中射频器件越来越多的缘故。

5G技术变革主要在与复合通讯技术的提高,而对于基础元件单元的技术升级要求就没那么高了,所以从4G到5G的过程中,除了天线和射频前端的体积与整合复杂度增加之外,就是单位元件数量的增加,这也就为射频器件市场的发展带来新的增量驱动。

研究表明,智能手机每增加一个频段,需要增加1个PA、1个双工器、1个开关、2个滤波器、1个LNA(低噪放大器),2G手机支援4个频段、3G是6个、4G增加到20个,根据Skyworks预测,5G手机将增加到80个以上频段,据此测算射频前端市场需求量将至少为4G时代的两倍。

其次在通讯基站上,首先频段的增加使得滤波器的需求增加,其次5G宏基站的数量是4G的1.5倍左右,另外需要大量的小基站,因此5G时代基站对于射频器件的需求也将是非常大的。

A股相关标的

1、移动终端射频相关上市公司

卓胜微

公司主营业务为射频前端芯片的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器等射频前端芯片产品,并提供IP授权,应用于智能手机等移动智慧终端。客户主要有三星、小米、VIVVO以及中间经销商等。截止2018年公司总资产5.41亿元,营业收入5.60亿元,净利润1.62亿元。

在射频业务方面,公司16-18年营收分别为3.74、5.77、5.45亿元,其中射频开关业务占比在80%以上,毛利率方面维持在50%以上,但呈现逐年下滑的趋势。

韦尔股份

公司主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件(包括 电阻、电容、电感等)、结构器件、分立器件和IC等半导体产品的分销业务,产品主要有分立器件(包括TVS、MOSFET、肖特基二极管等)、电源管理IC(包括LDO、DC-DC、LED 背光驱动、开关等)、直播芯片、射频芯片和MEMS麦克风等。

广泛应用于行动通讯、车载电子、安防、网络通讯、家用电器等领域。截止2018年,公司总资产46.00亿元,营业收入39.64亿元,净利润1.39亿元。

在射频业务方面,自主设计产品主要包括射频开关、讯号放大器等,分销产品主要为滤波器。公司射频产品凭借著效能优势已经取得了市场的认可,在LNA产品方面,公司使用COMS 0.18um工艺,在产品效能和成本上有明显的竞争优势,同时由于公司突破了国外竞争对手采用的高阶封装工艺,利用传统工艺避免了在产能上的受限,实现了相关产品的进口替代。

营收方面18年0.79亿元,毛利率1.05%,处于初创期,还没有达到规模经济的效果,毛利率很低。

麦捷科技

公司主营业务为片式功率电感、射频元器件等新型电子元器件和LCM显示屏模组器件,产品广泛用于移动通讯、消费电子、军工电子、计算机、互联网应用产品、LED照明、 汽车电子、工业装置等领域。

截止2018年公司总资产31.55亿元,营业收入16.72亿元,净利润1.32亿元。

在射频业务方面,2016年末公司完成定增募集资金8.5亿元,其中3.72亿元投资于SAW滤波器,该专案已经于18年底投产,19年将处于达产年份,开始步入业绩收获期。

另外,公司开发了主力频段的SAW滤波器与双工器、TC-SAW滤波器以丰富高阶产品系列,同时开发量产了与SAW滤波器相配套的关键材料陶瓷基板,叠层LTCC滤波器,面向5G手机终端预研了相应的射频整合模组。

尤其是SAW滤波器等新产品已经开始批量出货阶段并成功Design in知名大客户如TCL、MOTO、伟创力、天珑、华勤、闻泰、中兴、华为等。

电连技术

公司专业从事微型电联结器及互连系统相关产品,其中微型电联结器以微型射频联结器及线缆联结器元件为核心产品,包括微型射频测试联结器、微型射频同轴联结器及射频微同轴线缆元件,自主研发的微型射频联结器具有显著技术优势,已达到国际一流联结器厂商同等技术水平。

产品广泛应用在以智能手机为代表的智慧移动终端产品以及车联网终端、智慧家电等新兴产品中。此外公司产品还包括智慧终端天线联结器、卧式/立式射频开关联结器、通用同轴联结器、FPC/BTB联结器、汽车用射频联结器、低介电常数材质联结器等其他联结器产品。

截止2018年公司总资产38.18亿元,营业收入13.41亿元,净利润2.4亿元。

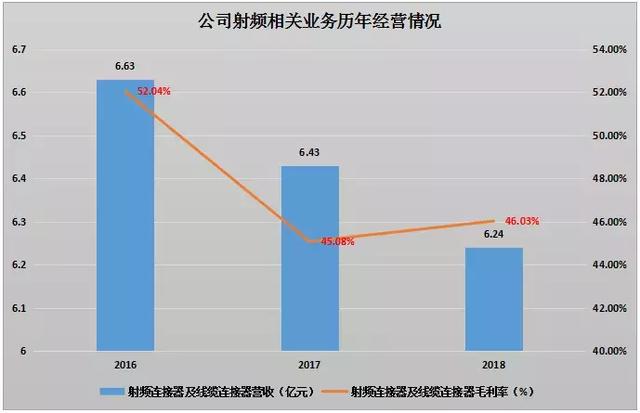

在射频业务方面,公司2016-2018年营收分别为6.63/6.43/6.24亿元,受到手机产业链影响呈现逐年下滑的趋势,毛利率方面维持在45%以上。

其他公司

除了上面这些公司之外,还有其他上市公司在射频业务部分进行积极布局,比如信维通讯(与中电55所合作开发,未来竞争力不可小觑)、立讯精密(在联结器方面竞争力很强)。

2、移动通讯基站射频相关上市公司

ST凡谷

公司的主要业务是射频器件和射频子系统,主要产品为滤波器、双工器、射频等子系统,应用于2G、3G、4G、5G等通讯网络。主要客户为通讯行业下游的行动通讯装置整合商,如华为、爱立信、诺基亚等,截止2018年公司总资产20.94亿元,营业收入11.95亿元,净利润1.89亿元。

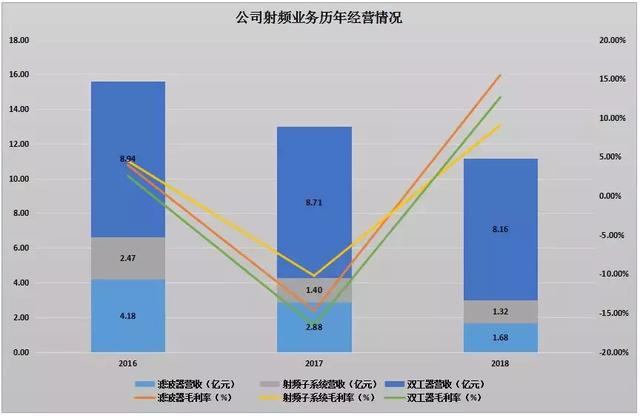

在射频业务方面,2016-2018年营收分别为15.59/12.99/11.16亿元,受累于14-15年4G高峰期已过,营收逐年下滑,其中双工器这两年占据60%以上的营收,毛利率方面在15%以下,表现较差。

大富科技

公司主营业务涵盖行动通讯基站射频产品、智慧终端产品、汽车零部件产品。其中,行动通讯基站射频产品包括射频器件、射频结构件等移动通讯系统的核心部件,产品主要应用于 2G~5G全系列移动通讯系统。

近几年公司积极进行业务拓展,涵盖智慧终端、消费类电子等众多领域。面向5G行动通讯所开启的万物互联时代,公司向客户提供智慧终端结构件、精密汽车结构件、USB3.1 Type-C联结器、摄像头、柔性可传导材料、高效能高分子橡塑新材料、石墨烯新材料及石墨衍生品、RFID标签等产品。

截止2018年公司总资产66.61亿元,营业收入18.21亿元,净利润0.25亿元。

在射频业务方面,公司拥有陶瓷粉末研制-成型-自动化除错-自动化装置全流程的自主化垂直整合核心优势。公司有能力提供“金属腔体+金属谐振杆”、“金属腔体+介质谐振杆”、“介质波导”等5G滤波器,并分别于2017年7月,2018年7月,2018年12月获得客户认证。

射频业务2016-2018年营收分别为16.27/11.93/13.35亿元,相比于武汉凡谷逐年下滑的趋势,大富科技在18年稳步提升的表现算是不错的,毛利率维持在10%以上。

春兴精工

公司主要从事四大业务版块:行动通讯领域的射频器件及精密轻金属结构件、消费类电子领域的玻璃盖板及精密轻金属结构件、汽车零部件领域的精密铝合金结构件及钣金件、电子元器件分销。

在行动通讯领域,公司是通讯射频器件及其精密轻金属结构件领域的领先企业,为客户提供无线射频基站相关的天线、滤波器、双工器、塔放、合路器、微波传输等全系列射频器件、结构件产品及解决方案。已与世界知名通讯装置系统整合商华为、爱立信、诺基亚、三星等形成稳固的合作关系。

截止2018年公司总资产87.55亿元,营业收入49.33亿元,净利润0.40亿元。

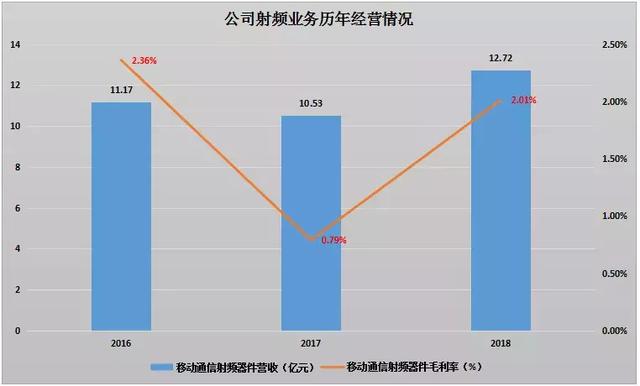

在射频业务方面,公司2016-2018年营收分别为11.17/10.53/12.72亿元,表现较为稳定,毛利率方面较差,维持在5%以下。

其他公司

除了上面这些公司外,还有其他公司正在积极布局基站射频器件,比如:

硕贝德(已经研发出汽车射频及基站射频产品);

东山精密(通过对艾福电子70%股权的收购,切入基站射频业务,主要产品为陶瓷介质滤波器);

金信诺(基站高阶射频同轴电缆业务);

通宇通讯(涵盖部分基站射频业务)。

行业投资建议

对于射频器件行业来讲,大蛋糕是通讯终端射频,小蛋糕是通讯基站射频,但从产业链受益先后的角度来看,先受益的是通讯基站射频,其次才是通讯终端射频。

再通过对A股相关上市公司的走势分析,可以发现18年是通讯基站终端射频的炒作期(提前于19-20年业绩兑现期1年时间),典型个股就是武汉凡谷、大富科技、春兴精工等。

从这个角度我们再来思考通讯终端射频产业链的投资机会,20-23年是5G手机爆发期,也就是终端射频的业绩释放期,是不是意味着终端射频相关上市公司的炒作期在2019年?

相比于通讯基站射频,移动终端射频行业的整合度较高,核心壁垒在于射频芯片(也就是技术壁垒较高),国产化率较低,因此未来几年存在国产替代的成长逻辑。

同时通讯基站射频行业因为成熟度较高,同时从几家上市公司的毛利率来看,很明显相关芯片不是自主生产的,因此低的可怜。通讯终端射频行业,目前国内处于初创期,颇具实力的公司毛利率普遍较高。综合分析来看,我们建议:

通讯终端射频行业关注:卓胜微(射频开关芯片龙头)、麦捷科技(率先量产SAW滤波器)、电连技术(射频联结器)、信维通讯(具备较强的射频研发实力)

通讯基站射频行业关注:事先释放业绩的老牌基站射频企业(观察大富科技、武汉凡谷、春兴精工的业绩情况)、东山精密(背靠华为,成功切入陶瓷介质滤波器业务)、硕贝德(已经成功研发出基站射频产品,同时手机天线业务背靠华为,潜力不小)。

冲股市风险,首选50ETF投资,对50ETF期权投资感兴趣,可看看我的圈子,视讯直播、每日覆盘都挺不错,点选下方了解更多加入。如想免费获得圈子内容,可新增客服微信chcj6666,我们还提供低门槛开户、手把手操作哦!