随着移动端增长结构的改变,以及大资料、AI 和资料中心等新需求的兴起,DRAM 市场正面临巨大的增长机会和结构性变化。虽然DRAM 总体位元需求依然会维持在 20%左右,但需求结构正在发生改变。智能手机出货量面临瓶颈的背景下,移动端 DRAM 需求增长主要来自单机内存容量的提升。但服务器和企业用 DRAM 需求则受益于大资料和 AI 训练等新需求而快速增长。新兴需求推动当前高度集中的 DRAM 市场格局难以适应推陈出新不断发展的需求变化,正是新厂商的进入良机。

本期的智慧内参,我们推荐来自国泰君安的报告, 从DRAM发展历史和全球行业现状中看中国DRAM产业的崛起趋势。如果想收藏本文的报告(中国DRAM),可以在智东西(公众号:zhidxcom)回复关键词“nc380”获取。

一、什么是DRAM

DRAM 储存器和 Flash 闪存芯片是当前市场中最为重要的储存器。DRAM 是最为常见的系统内存,虽然效能较为出色,但是其断电易失,相比于其同级别的易失性储存器,其成本更低,故而其在系统内存中最为常见;Flash 则是应用最广泛的非易失性储存,其断电非易失性使其主要被应用于大容量储存领域。

▲DRAM 和 Flash 是储存器的重要分类

DRAM:内存常用的储存介质。DRAM 的资料可储存时间非常短,其使用电容储存来保持资料,因而必须每隔一段时间进行一次重新整理,否则资讯就会丢失。与 SRAM 相比,DRAM 虽然速度更慢,且保持资料的时间也相对较短,但其价格却更加便宜。由于技术上的差别,DRAM 的功耗较低,整合度高且体积更小,并且在速度上也优于所有的 ROM,故而被广泛的应用。

Flash:大容量闪存。在储存器发展的早期,ROM 一直作为系统的主要储存装置,但目前其已被 Flash 全面代替了。在特点上,Flash 兼具 RAM和 ROM 和优势,其不仅断电后不会丢失资料,而且具有电子可擦除、可程式设计效能。虽然在读取速度上 Flash 略逊于 DRAM,但是其速度仍然较快,且其成本远低于 DRAM。在分类上,目前 Flash 主要分为 NOR和 NAND 两种型别,二者区别主要在于读取方式存在差异,以及储存单元的连线方式不同。

▲DRAM 储存器读写快成本高

在 DRAM 中,又可以根据技术规格的不同可以分为 DDR 系列、GPDDR系列、LPDDR 系列等类别。其中 DDR 系列为普通 DRAM,GPDDR 全称图形用双倍资料传输率储存器(Graphics Double Data Rate),是一种高效能显卡使用的同步动态随机存取储存器,专为高带宽需求计算机应用所设计。LPDDR 指的是低功耗双倍资料传输率储存器(Low PowerDouble Data Rate SDRAM),主要用于便携装置。目前 DDR 和 DDR2已经基本退出市场,而以 DDR3、DDR4 以及 LPDDR 系列为主。

▲DRAM 技术规格不断发展

DDR3 属于 SDRAM 家族的内存产品,提供了相较于 DDR2 更高的执行效能与更低的电压,是 DDR2 的后继者(增加至八倍),也是现时流行的内存产品规格。DDR3 采用 8bit 预取设计,而 DDR2 为 4bit 预取,这样 DRAM 核心的频率只有等效资料频率的 1/8,DDR3-800 的核心工作频率只有 100MHz。其次,DDR3 采用点对点的拓扑架构,以减轻地址/命令与控制总线的负担。最后,DDR3 采用 100nm 以下的生产工艺,将工作电压从 DDR2 的 1.8V 降至 1.5V,增加异步重置(Reset)与 ZQ校准功能。

▲DDR 至 DDR4 逐代效能提升明显

DDR4 内存是目前市场上新锐的 DDR 系列内存规格,第一条 DDR4 内存是在 2014年由三星研制成功。DDR4相比 DDR3最大的区别有三点:16bit 预取机制(DDR3 为 8bit),同样核心频率下理论速度是 DDR3 的两倍;更可靠的传输规范,资料可靠性进一步提升;工作电压降为 1.2V,更节能。

在未来,DDR5 规格也将到来,2018 年 10 月,Cadence 和镁光公布了自己的 DDR5 内存研发进度,两家厂商已经开始研发 16GB DDR5 产品,并计划在 2019年底实现量产目标。DDR5的主要特性是芯片容量,而不仅仅是更高的效能和更低的功耗。DDR5 预计将带来 4266 至 6400MT / s 的 I / O 速度,电源电压降至 1.1 V。与 DDR4 相比,改进的 DDR5功能将使实际带宽提高 36%,即使在 3200 MT / s 和 4800 MT / s 速度开始,与 DDR4-3200 相比,实际带宽将高出 87%。与此同时,DDR5最重要的特性之一将是超过 16 GB 的单片芯片密度。

▲新技术和新结构支援 DDR5 功耗控制和效能提升

LPDDR(Low Power Double Data Rate SDRAM)是 DDR SDRAM 的一种,又称为 mDDR(Mobile DDR SDRAM),是美国 JEDEC 固态技术协会面向低功耗内存而制定的通讯标准,以低功耗和小体积著称,专门用于移动式电子产品。而 DDR/DDR3/DDR4/DDR5 是内存颗粒,内存条是把多颗颗粒一起嵌入板中而成,用于电脑等。

二、 DRAM 长盛不衰,占据储存半壁江山

DRAM 是储存器市场上的常青树,从 1966 年 IBM 研发出世界上第一块易失性储存器(DRAM)开始,它就一直在我们的计算系统中占据着核心位置。从现有的计算机系统结构来看,储存器分为快取、内存(主储存器)、外存(辅助储存器)三大类。其中快取要求速度高,但容量小,通常使用 SRAM。内存要求一定的读写速度和用来支援执行程式本身及所需资料的空间,相比于 SRAM,DRAM 保留资料的时间较短,速度也相对较慢,但从价格上来说 DRAM 价格较 SRAM 便宜很多,且由于技术区别,DRAM 体积小、整合度高、功耗低,同时其速度比所有 ROM都快,因此一直都是内存的不二之选。至于外存,相当于电脑的资料仓库,对读写速度要求不及前二者,对容量需求巨大。

三大储存器所用的介质中,DRAM 的地位最稳固,市场最大。因为 SRAM虽然价高,但是容量多年来增长很少,只需满足计算机内部的资料传递即可。而外存容量需求的增长又过快,导致需要不停寻找新的介质。随着资料的大量产生和电子装置的小型化趋势,外存的介质一直在变化以适应需求,从磁盘/光碟/硬盘向 Flash 和 SSD 转变。只有 DRAM 从诞生伊始就具备高密度、高容量的特点,从最初的 K 级到现在的 GB 级,DRAM本身的原理并没有太大改变。

▲DRAM 在计算机系统中常用于高速中容量的内存

在半磁性储存介质作为外存的年代,DRAM 几乎就是半导体储存器的代名词。进入新世纪后,便携装置的发展和半导体技术的成熟推动储存器竞争向着 DRAM 和 Flash 双线作战的格局演变。而在这个过程中,又可以分为 NOR 时代和 NAND 时代。在智慧机普及之前,便携装置对储存空间的要求并不大,加上 NOR Flash 支援随机访问的特性使它可以像普通 ROM 一样执行程式,使它成为便携装置的主流储存载体。在 2002 年,DRAM 占据了整个储存器市场 55%的销售额,而 NOR Flash 占 21%。NAND Flash 只占 8%,主要用于 MP3、SD 卡和 U 盘等需要较大储存空间的应用场合。

流水的外存,铁打的 DRAM。到了智慧机和便携装置时代,形势发生了根本的转变,NAND Flash 快速取代 NOR Flash 成为闪存的主流。从 2008年到 2018 年的十年间,智慧机出货量的不断攀升和单机储存容量的不断扩大成为推动 DRAM 和 NAND Flash 需求不断扩大的主要力量之一。据 Yole 估计,2018 年储存器市场有 61%的份额属于 DRAM,NAND Flash则占 36%。剩下只有 5%留给 NOR Flash 以及 ROM 和 SRAM。在外存介质洗牌的过程中,DRAM 的市场份额一直维持在 50%以上,充分体现了它技术上的可扩充套件性和市场的巨大需求。

DRAM 工艺推进放缓,产能波动基本稳定。全球 DRAM 产能和投片量在 2010 年—2013 年间有一阵明显的洗牌。2010 年 40nm 制程 DRAM 产品开始进入主流市场,在随后三年里制程工艺前沿快速提升到 20nm。主导技术换代的三星和海力士在维持产能不变的情况下获得了储存密度和成本的双重优势,导致其他厂商市场份额下降,当时的第四大 DRAM厂商尔必达在破产后被镁光收购。2013—2017 年从供给端来看是一个产能的平台期,总体产能稳定,20nm 制程占比逐步提升。DRAM 价格在这一时期先抑后扬,主要是在消化前期制程提升带来的丰富供给。当前DRAM 市场的弱势与 2013 年的根本不同在于目前没有制程的跨越式发展,供求关系没有质变。

▲当前全球 DRAM 投片量基本稳定(千片)

2016 年 DRAM 价格由跌转涨,因此取 2016 年为供需平衡年,供给和需求指数都为 100,且每年的供给指数已经包含往年的库存情况。2016 年主要厂商基本完成 20nm 制程转换,结束 2013 年—2016 年的技术主导供给增长。导致 2017 年位元总体供求增速下降,产生供应缺口。2018 年三星扩产 8%,海力士无锡厂也小幅扩产,快速填补需求缺口,景气行情终结。但是之后除海力士外其他大厂商均无大规模扩产,1Znm 以下制程预计要在 2021 年才大规模进入市场。今明两年会是一个投片量、制程水平的双重平台期,预计需求增速的反超会在 2019 年消化库存,2020 年前后 DRAM 位元供求会重新达到平衡。

预计 2020 年左右前期库存和轻微的供大于求会一并消化完毕,重新达到平衡。2020 年后 5G和 AI 的普及和应用将成为拉动半导体需求的重要力量,同时下一代DRAM 制程也将开始普及,整个 DRAM 市场供需关系会更加复杂,但规模总体向上的趋势是确定的。

DRAM 市场应用推陈出新,下行周期总体可控,依然有很强的活力和价值。现在的问题就是面对这样一个空间巨大但又被海外巨头垄断的市场,中国储存 DRAM 企业要如何?储存器产业虽然壁垒高企,但并非肩部可破。从历史上储存巨头的崛起来看,技术引进+产学研一体自主研发+综合扶持的发展道路是可行的。加上中国具备极大的需求市场,容易形成产业良性闭环,这也是一个其他国家没有的重要优势。

三、 从储存产业发展历史中探寻中国储存发展路线

储存器产业作为一个技术密集、资本密集、高度垄断的产业,对于后发追赶者来说向来不友好。中国储存企业要发展壮大,除了需要市场需求层面的可行性外,还需要大量的资源投入来进行技术研发,并准备好更高层面的战略博弈。这不仅是中国的道路,也是储存产业发展历史中每一个后发崛起者的道路。

纵观半导体储存器产业 50 年发展史,大致可以分为三个时期:1970——1982 的美国主导时期;1982——1998 的日本主导时期;1998 至今的韩国主导时期。除美国例外,其他两国储存产业的崛起都深度绑定了社会多方力量和总体经济发展。而储存器产业的发展形式,也由单纯的“原发技术驱动”,经过“官产学共同技术驱动”,逐渐向“官产学共同技术驱动 + 多方面长期扶持”演变。

1、 美国主导时期:原发技术驱动的半导体储存黎明

与日韩不同,美国发展储存器的时候,个人计算机还没有普及。因此当时储存器用量小,价格高,储存器的发展离商战较远,更多是以技术驱动。1969 年,在诺伊斯和摩尔等初代积体电路元勋们的努力下,英特尔成功开发出第一块储存芯片——容量为 64 个字节的 3101 芯片。次年,英特尔的 12 号员工特德.霍夫提出了一种新的设计,将 DRAM 储存器单元的晶体管从四个减少到三个。这样就可以把更多的储存单元集结在一起,大大提高储存空间,达到 1024 个字节。这是我们如今所用 DRAM的技术原型。

到了 1970 年,英特尔在储存器的研发上更进一步,他们开发出来容量2K 的可擦除可程式设计只读储存器(EPROM)。1972 年,英特尔更进一步开发出了世界上第一块静态随机储存器(SRAM)2102 芯片。到了 70、80 年代,储存器的容量成指数增长,4K,16K,64K DRAM 芯片先后问世。这一时期的半导体储存器基本由英特尔和 MOSTEK 等美国公司垄断。

2、 日本储存的崛起:开创“官产学”一体发展模式

日本作为后发的追赶者,开创了顶层设计护航半导体产业的先河。1970年代的日本-一手抓“产官学”一体推进本土半导体实力发展,一手抓进口壁垒搞产业保护。日本的半导体储存起步并不晚,1971 年 NEC就推出了 DRAM 芯片,紧追英特尔的量产 DRAM。尽管如此,日本半导体的技术实力和产品效能与美国依然有巨大差距。同期的美国储存器已经用上了超大规模积体电路(VLSI),而日本还停留在上一代技术大规模积体电路(LSI)。

1976 年,由日本-的通产省牵头,以日立、三菱、富士通、东芝、NEC五大公司作为骨干,联合了日本通产省的电气技术实验室(EIL)、日本工业技术研究院电子综合研究所和计算机综合研究所,投资了 720 亿日元,攻坚超大规模积体电路 DRAM 的技术难关。为期四年的 VLSI 攻关专案成绩斐然,来自不同公司的团队一方面互通有无,一方面互相竞争,共取得专利 1210 项,商业机密 347 件。

日本储存器产业崛起留给我们最宝贵的经验,就是揭示了储存产业的技术密集和资本密集的特点,并且论证了官产学共同发展储存产业的可行性和重要性。过了 1960 年代的储存器田园时代以后,储存器市场迅速增长,技术壁垒快速增高。在此后的竞争中,对技术、资金、市场三大要素的要求都极其严苛。单靠一个企业的力量已经难以追赶,因此后发追赶者势必要通过企业和-的通力合作才能成功。

3、 韩国储存的崛起:研发+扶持打赢持久战

韩国半导体产业早期的发展凭借的是低廉的劳动力成本和土地成本,吸引外商投资建厂。这一时期韩国快速积累了大量资本,同时形成了半导体产业的雏形。但缺少技术、劳动密集的低端发展模式在 70 年代走到了尽头。为了推动产业升级,韩国-在 1973 年宣布了“重工业促进计划”,并于 1975 年公布了扶持半导体产业的六年计划,强调实现电子配件及半导体生产的本土化。

有日本的成功经验在前,韩国深知必须掌握核心科技才能在储存之路上笑走得长远。在 1982 年到 1987 年的“半导体工业振兴计划”期间,韩国效仿日本的 VLSI 攻坚专案,由韩国电子电子通讯研究所牵头,联合三星、LG、现代三大集团以及韩国六所大学,一起对 DRAM 进行技术攻关。该专案持续三年,研发费用达 1.1 亿美元,韩国-便承担了57%。

除了技术追赶之外,韩国储存霸权的确立还离不开历史机遇和残酷的商业搏杀。韩国储存产业抓到的最大历史机遇就是 1987 年的美日半导体争端。这场争端最终以日本退让,承诺通过减少 DRAM 产量来提高芯片价格。但此时适逢计算机普及浪潮,DRAM 减产造成全球 256K DRAM缺口巨大,韩国储存企业抓住机会,顺势填补市场空白。

在商战方面,韩国的决心和实力可谓是破釜沉舟,不达目的不罢休,不顾长期钜亏,咬定储存产业死死不放。比如,三星于 1984 年推出 64K DRAM 时,正赶上全球半导体业低潮,内存价格从每片 4 美元暴跌至每片 30 美分,而三星当时的生产成本是每片 1.3 美元,这意味着每卖出一片内存三星便亏 1 美元。而三星在后来的 90 年代,依然连续 9 年钜亏,在亚洲金融危机时负债率一度高达 300%。在此期间,韩国-和国内财团的资金力量都力挺三星,光是韩国-就以优惠利率先后提供了超过 60 亿美元的政策性贷款。

四、 时势起东风至,中国储存蓄势待发

储存器产业是典型的资本密集、技术密集产业,已经形成了巨头垄断的格局,一个新入局的企业单靠自身很难打破壁垒。从储存器产业的发展历史也可以看到,后发的追赶者越来越倚重于官产学一体研发、国内资本等企业外部力量的合力扶持。有鉴于上述历史规律,我们认为储存器国产化之所以可能在现在这个时间点实现有两大原因:

1、 我国电子产业大环境日趋成熟,有巨大的半导体消费需求,同时产能和技术也在快速提升,产业转型时间视窗的到来形成了客观的“时势”;

2、 社会综合资源在顺应时势的情况下果断大力支援储存器产业,调动大量资源对储存器国产化进行战略攻坚,有助于国内存储企业走出加强版的韩国路线,打破当前的垄断格局。

中国 DRAM 基础其实并非一穷二白,而是有着近 40 年的发展历程。但在前期很长一个阶段里受限于市场、技术、产业链不完整等因素,没能成功建立自己的研发–生产–销售体系,无法与国外 IDM 大厂正面竞争。直到 2016 年以后,中国储存才开始成规模地发展自己的 IDM 体系。

中国 DRAM 发展的第一个阶段是自主研发,在这个阶段里主要是技术的积累。但由于中国当时计算机产业整体落后,又没有融入全球电子产业链之中,导致没有足够的量产能力和市场空间,技术无法转化成产品。中国的 DRAM 自主研发之路起步并不晚,1981 年,中科院半导体所成功研制 16K DRAM。中国在 80 年代还推进了配套的制程技术的发展。

1986 年,电子部厦门积体电路发展战略研讨会上提出“七五”期间我国积体电路技术“531”发展战略,即普及推广 5 微米技术,开发 3 微米技术,进行 1 微米技术科技攻关。在技术基础向前推进的基础下,1986-1989 年,由 742 厂和永川半导体所无锡分所合并成立了华晶电子集团,成功研制了中国人第一块 64k DRAM,采用 2.5 微米工艺。

1990 年代至 2010 年代,中国 DRAM 产业处于自主技术量产和技术引进的市场化探索阶段。在这一时期,“八五计划”时期的“908 工程”和“九五计划”时期的“909”计划分别孕育了无锡华晶电子以及上海华虹微电子两大晶圆厂,分别探索自主技术转化以及外来技术引进的两种国产 DRAM 市场化路线。最终第一条路线受制于技术封锁和装置禁运,第二条路线则随着海外 DRAM 合作厂商的衰落而被迫转型。

1990 年 8 月,国务院决定在八五计划(1990-1995)基础上启动“908 工程”,总投资 20 亿元,其中 15 亿元用在无锡华晶电子,建设月产能 1.2万片的 6 英寸晶圆厂。1993 年,华晶电子首次成功研发 256K DRAM。1998 年,无锡华晶 DRAM 投产,月产能 6000 片,但因为西方封锁,无法引入先进的 0.35/0.18 微米制程,使得华晶投产落成就落后于海外最新的先进水平。

1995 年 12 月,为落实“九五计划”中,半导体生产工艺达到 0.5 微米的目标,国务院与上海市-批准了“909 工程”,主要包括建设晶圆厂和建立设计公司两大任务。其中上海市-出资 5 亿美元,成立华虹微电子,日本 NEC 出资 2 亿美元,共同成立华虹 NEC,计划总投资 12 亿美金,在浦东建设 8 寸晶圆厂,由 NEC 提供 0.35 微米技术,生产当时主流的 64M DRAM 内存芯片。但 2001 年后随着日本 NEC 退出 DRAM 市场,华虹也开始向晶圆代工厂商转型。

2010 年以后,国内 DRAM 发展呈现多路并举的局面,尤其是 2014 年以后,随着国内产业基金的壮大和海外事业的拓展,出海并购成为这一时期的一个重要战略。而在 DRAM 领域,中国资本先后收购奇梦达科技(西安)有限公司以及海外 DRAM 厂商 ISSI 是其中浓墨重彩的两个大事件。

2014 年以后,随着积体电路产业逐渐成为经济结构升级的重点发展方向,关注度和资金纷至沓来,中国储存产业正式进入 IDM 时代。2016 年,合肥长鑫由合肥产投牵头成立,主攻 DRAM 方向。在短短的两年内,合肥长鑫在元件、光罩、设计、制造和测试领域都积累了许多的技术和经验。除了自主研发外,合肥长鑫也积极贯彻稳健的技术合作路线,强调技术来源的合法合规以及合作互利共赢。通过与拥有深厚技术积累的奇梦达合作,在合规输入技术的基础上建立了严谨合规的研发体系,并结合当前先进装置完成了大幅度的工艺改进。

三十年来,中国经济保持高速发展,并不断加强寻求向更高附加值的产业结构转型。加之近几年国家安全等因素,将 IC 国产化进一步提升到到一个新的高度,国产储存器产业扬帆起航的东风已经到来。纵观半导体行业的发展史,半导体产业经历了两次大的产业转移,且正在经历第三次大转移,前两次分别是从美国向日本转移、从美日向台湾地区、韩国等地区转移,而当下发生的是从台湾地区、韩国向中国大陆转移。

▲世界范围内的三次半导体产业转移

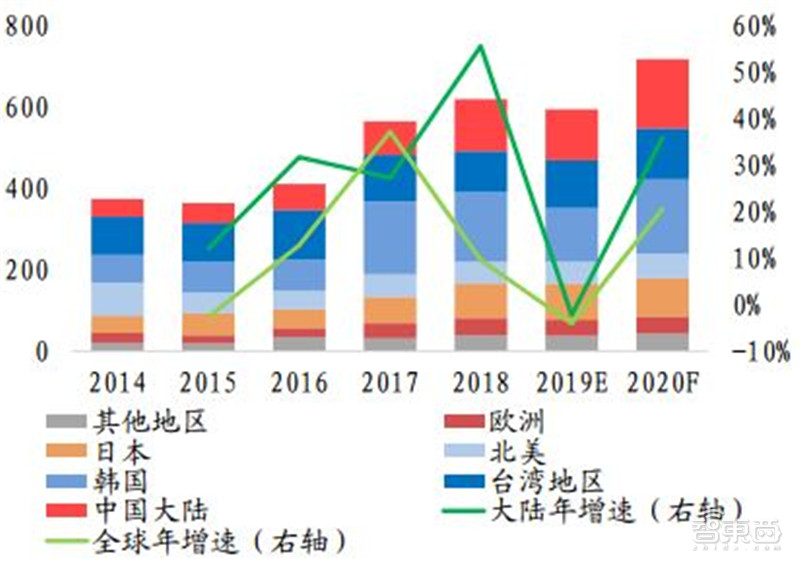

产业转移的趋势又可以分为产能的转移和需求的转移,中国本身是全球最大半导体消费市场,同时半导体产能和技术正在快速提升。巨大的市场需求是拉动半导体产业发展的根本因素,也是促使产业链在全球范围内进行不断调整和转移的重要原因。目前全球 60%以上的电子产品来自中国制造,所需半导体消耗量非常巨大。近年来,国际半导体市场增长趋于平稳, 2017 年全球半导体市场销售额为 4124 亿美元,其中中国市场半导体销售额为 1315 亿美元,占到全球半导体销售额的 32%。而从全球半导体资本支出情况来看,中国半导体产能正在快速集聚力量。2018 年中国大陆半导体资本支出 128.2 亿美元,2020 年预计达到 170.6亿美元,基本与韩国持平,时有超越。从 2014 到 2020 年,除 2017 年三星大幅投资外,大陆半导体资本支出增速都远高于全球增速。

▲中国半导体资本支出快速增长(亿美元)

从需求结构来看,中国品牌本身就有巨大的储存器需求,他们有望在未来率先吸收国产储存器产能。中国本土品牌在智慧机和 PC 领域已占据相当大的市场份额。虽然从 2017 年开始全球智慧机出货量就开始显露疲态,但中国手机品牌却逆势快速扩张。在 2018 年的全球智慧机市场上,华为、OPPO、VIVO、小米四大品牌占据的市场份额达到 37%,相比 2017 年提升 7%个百分点。加上联想(3%)、1+等品牌,中国品牌智慧机市场份额直逼 50%。而在更加成熟的 PC 市场,联想、宏碁、华硕三大中国品牌稳居全球前 6 大 PC 出货品牌。国产 DRAM 一旦量产,这些中国品牌将成为最有潜力的消费客户。

▲前六大 PC 厂商有三家中国品牌(千台)

在产能和需求都在转向中国的半导体产业转移大背景下,正是多方力量共同协力推动国产储存的机会视窗。国家层面对于积体电路国产化程式高度重视。2014 年,《国家积体电路产业发展推进纲要》提出“芯片设计–芯片制造–封装测试–装备与材料”全产业链布局,同年成立了千亿级别的产业基金对相关企业以财务投资的形式进行注资扶持。截至 2017年 11 月 30 日,大基金累计有效决策 62 个专案,涉及 46 家企业,累计有效承诺额 1063 亿元,实际出资 794 亿。目前“大基金”二期已经在募集中,预计总规模达 1500~2000 亿元,同时提高对设计业的投资比例。

智东西认为,储存器占据半导体产业和资讯产业的核心地位,市场规模巨大,但垄断格局牢固,巨头优势明显。在终端市场与制造产能都在中国的背景下,以储存器为代表的核心半导体芯片国产化已是大势所趋。随着政策加持,中美贸易战技术封锁、半导体产业向中国转移大背景下,中国的DRAM行业将迎来一次爆发式增长。

智慧内参

权威资料·专业解读 读懂智慧行业必看的报告

在智东西回复“智慧内参”检视全部报告