记者 | 赵阳戈

6月19日的上交所科创板上市委2019年第5次审议会议上,容百科技获得了通往科创板的门票。

作为产销锂电池正极材料的一员,容百科技借助科创板的一跃,将在多头厮杀的市场中获得更多优势。同时有一个上市公司身份也能助公司应付现有经营上的艰苦,毕竟容百科技身处一个相当消耗资本的行业位置,这从其高应收账款、高存货、常年负数的经营活动现金流可见一斑。

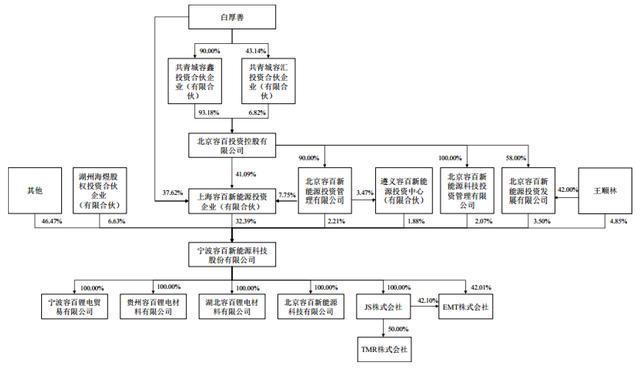

实控人也是当升科技创始人之一容百科技成立时间并不久,作为其前身的有限公司成立于2014年9月18日,股份公司则成立于2018年3月16日,公司目前注册资本3.98亿元,法定代表人、实际控制人为白厚善。

据介绍,容百科技主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。三元正极材料主要用于锂电池的制造,并主要应用于新能源汽车动力电池、储能装置和电子产品等领域。

据介绍,容百科技主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。三元正极材料主要用于锂电池的制造,并主要应用于新能源汽车动力电池、储能装置和电子产品等领域。

据招股说明书介绍,容百科技拥有一支国际化的管理及研发团队,于2017年成为国内首家实现高镍产品(NCM811)量产的正极材料生产企业。公司与宁德时代、比亚迪、LG化学、天津力神、孚能科技、比克动力等国内外主流锂电池厂商建立了良好的合作关系,并通过持续的技术优化和产品迭代稳定与深化客户合作,目前,公司已推出第三代高镍NCM811产品。

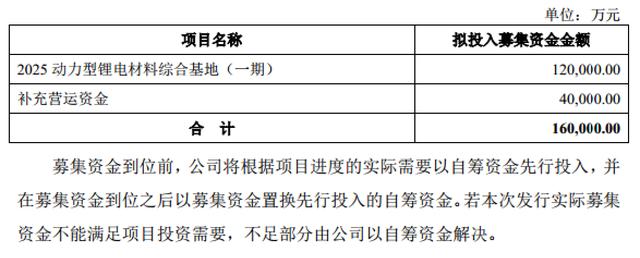

财务资料显示,容百科技2016年至2018年营业收入分别达8.85亿元、18.79亿元、30.41亿元的规模,归属净利润分别为687.7万元、3112.78万元、2.13亿元,两者增速都非常快。也是基于相关资料,容百科技选择适用《上海证券交易所科创板股票上市规则》2.1.2条款的第四项上市标准,即预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。此番容百科技欲融资16亿元,投向有2个,其中“2025动力型锂电材料综合基地(一期)”拟投入12亿元。

财务资料显示,容百科技2016年至2018年营业收入分别达8.85亿元、18.79亿元、30.41亿元的规模,归属净利润分别为687.7万元、3112.78万元、2.13亿元,两者增速都非常快。也是基于相关资料,容百科技选择适用《上海证券交易所科创板股票上市规则》2.1.2条款的第四项上市标准,即预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。此番容百科技欲融资16亿元,投向有2个,其中“2025动力型锂电材料综合基地(一期)”拟投入12亿元。

为什么容百科技说拥有一支国际化的管理及研发团队?原来公司是由中韩两支均拥有二十余年锂电正极材料行业成功创业经验的团队共同打造。且白厚善此人,也曾是A股锂电池正极材料上市公司当升科技(300073.SZ)的创始人之一。但在2013年3月,白厚善向当升科技递交辞呈。

为什么容百科技说拥有一支国际化的管理及研发团队?原来公司是由中韩两支均拥有二十余年锂电正极材料行业成功创业经验的团队共同打造。且白厚善此人,也曾是A股锂电池正极材料上市公司当升科技(300073.SZ)的创始人之一。但在2013年3月,白厚善向当升科技递交辞呈。

多头厮杀行业竞争加剧目前,我国在钴酸锂及锰酸锂材料方面目前已成为世界最大出口国,磷酸铁锂及三元正极材料成为世界最大生产及使用国。根据GGII调研资料,2018年我国锂电池正极材料市场总产值达535亿元,同比增长27.66%。我国锂电池正极材料主要包括三元材料(NCM、NCA)、磷酸铁锂(LFP)、钴酸锂(LCO)以及锰酸锂(LMO),四大材料因各自的特性差异应用于不同市场。受到国内车用动力电池、电动工具用电池、电动自行车用电池等快速增长,以及3C电池的低钴化影响,2017年NCM三元正极材料已替代磷酸铁锂,成为国内占比最大的锂电池正极材料。

根据GGII调研资料,2018年我国NCM三元正极材料的市场规模达230亿元,同比增长33%。我国NCM三元正极材料的市场规模市场呈现快速增长,主要受益于国内车用动力电池、3C电池的低钴化、电动工具、电动自行车等应用市场的快速发展,带动了NCM三元正极材料市场需求的持续增长。

根据GGII调研资料,2018年我国NCM三元正极材料的市场规模达230亿元,同比增长33%。我国NCM三元正极材料的市场规模市场呈现快速增长,主要受益于国内车用动力电池、3C电池的低钴化、电动工具、电动自行车等应用市场的快速发展,带动了NCM三元正极材料市场需求的持续增长。

至于高镍正极材料,其优势在于克容量较高,从各国动力电池技术路径规划来看,2020年动力电池电芯能量密度普遍将达到300Wh/kg以上。在现有技术体系中,高镍三元是最可行的商业化方案,三元正极高镍化趋势明朗。

至于高镍正极材料,其优势在于克容量较高,从各国动力电池技术路径规划来看,2020年动力电池电芯能量密度普遍将达到300Wh/kg以上。在现有技术体系中,高镍三元是最可行的商业化方案,三元正极高镍化趋势明朗。

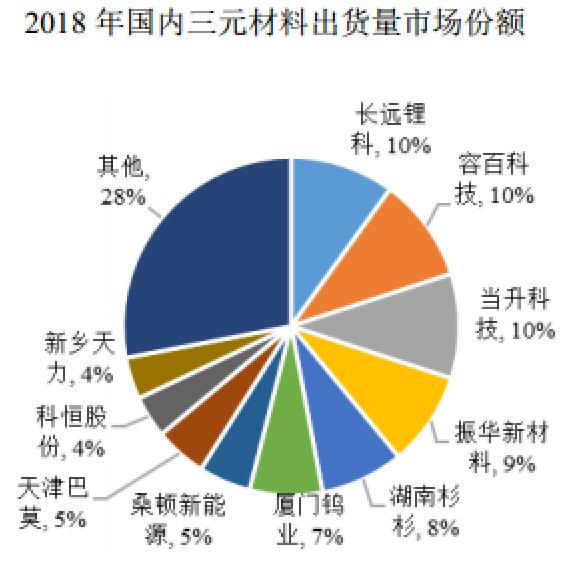

如此庞大的市场,参与角逐的企业并不算少。除了容百科技外,NCM三元正极材料2017及2018年销量排名靠前的主要国内企业还包括有当升科技、长远锂科、振华新材、厦门钨业(600549.SH)、杉杉能源(杉杉股份(600884.SH)下属企业)等。容百科技预计,到2019年中期,公司三元正极材料设计年化产能将达到4.476万吨/年。2018年各企业正极材料及三元正极材料资料如下图:

行业竞争加剧是个挑战,容百科技自己也将之提炼成了风险提示。

行业竞争加剧是个挑战,容百科技自己也将之提炼成了风险提示。

容百科技称,锂电池三元正极材料作为新能源汽车核心部件动力电池的核心关键原材料,不断吸引了新进入者。它们通过直接投资、产业转型或收购兼并等方式参与竞争。同时,现有正极材料企业亦纷纷扩充产能,进入三元正极材料技术领域、加大高镍产品的研发。

容百科技称,市场竞争日益激烈,如果未来市场需求不及预期,行业可能出现结构性、阶段性的产能过剩。公司作为国内锂电池三元正极材料行业的主要企业之一,具有较强的技术和规模优势,但随着市场竞争压力的不断增大和客户需求的不断提高,公司未来将面临市场竞争加剧的风险,对公司发展产生不利影响。

应收账款年年递增或许因为容百科技处于锂电产业链中游位置的关系,下游客户回款多存在一定的信用期,导致公司应收账款及应收票据金额较大。

招股书显示,截至2016年末、2017年末和2018年末,容百科技应收账款余额分别为3.32亿元、8.06亿元和11.45亿元,较当期营业收入的比例分别为37.55%、42.91%和37.66%。容百科技认为,公司期末应收账款余额较大,主要受所处行业特点、客户结算模式等因素所影响。公司产品的使用者主要是国内外较大规模的动力电池制造厂商,交易金额较大,且因公司业务持续增长使四季度销售占比偏高,致使期末应收账款余额较高。容百科技称,虽然期末应收账款的账龄主要集中在1年以内,但由于应收账款金额较大,且占资产总额的比例较高,如不能及时收回或发生坏账,将会对公司业绩造成不利影响。此外,公司主要客户中,个别客户2018年经营业绩出现大幅下滑,如果该等客户应收账款无法全部收回,将会对公司业绩造成不利影响。

招股书显示,截至2016年末、2017年末和2018年末,容百科技应收账款余额分别为3.32亿元、8.06亿元和11.45亿元,较当期营业收入的比例分别为37.55%、42.91%和37.66%。容百科技认为,公司期末应收账款余额较大,主要受所处行业特点、客户结算模式等因素所影响。公司产品的使用者主要是国内外较大规模的动力电池制造厂商,交易金额较大,且因公司业务持续增长使四季度销售占比偏高,致使期末应收账款余额较高。容百科技称,虽然期末应收账款的账龄主要集中在1年以内,但由于应收账款金额较大,且占资产总额的比例较高,如不能及时收回或发生坏账,将会对公司业绩造成不利影响。此外,公司主要客户中,个别客户2018年经营业绩出现大幅下滑,如果该等客户应收账款无法全部收回,将会对公司业绩造成不利影响。

除了应收账款之困外,容百科技还面临存货金额较大的现状。

截至2016年末、2017年末和2018年末,容百科技存货账面价值分别为1.15亿元、3.77亿元和4.62亿元,占期末资产总额的比例分别为14.46%、17.23%和10.83%。容百科技称,公司期末存货余额较大,主要受销售存在季节性、生产周期较长、生产流程复杂等因素的影响,公司储备原材料和库存商品的金额较大,导致存货余额较高,且可能会随着公司经营规模的扩大而增加。

也正是高企的应收账款和存货资料,也导致了企业的经营活动现金流的困境。

资料显示,2016年、2017年及2018年,容百科技经营活动现金流量净额分别为-6287.96万元、-6.38亿元和-5.43亿元。容百科技表示,公司经营活动现金流量净额为负的主要原因,一方面公司业务快速发展,应收账款和存货规模逐年增长,销售回款与采购付款具有不同信用期;另一方面,公司与客户主要采取银行承兑汇票结算,销售货款的票据回款未计入经营活动现金流入。如未来公司经营活动现金流量净额为负的情况不能得到有效改善,公司在营运资金周转上将会存在一定的风险。