来源:本文由公众号半导体行业观察(ID:icbank)翻译自“http://eetimes.jp”,谢谢。

“Super Cycle”的“超级”的“周期”

自2016年迎来了“Big Data(大资料)”以后,储存半导体市场出现了爆发式增长(图1)。2017年诞生了“Super Cycle(超级周期)”这一流行语。要说储存半导体的爆发式增长能持续到何时?--在2018年下半年储存半导体的泡沫破裂,陷入了低迷状态。

笔者认为储存半导体市场低迷的原因主要是:Intel 10nm工艺的持续失败,导致用于PC、服务器的处理器供给不足,然而依存于PC和服务器的储存半导体充斥着市场,最终导致价格暴跌。

图1:每种半导体的各季度的出货额推移。(图片出自:笔者根据WSTS的资料制作的表格。)

结果,所谓的“Super Cycle(超级周期)”可以说就是储存半导体市场“超级”地“上涨和下跌(Up & Down)”的周期(Cycle)。也就是说,作为一直为人们所熟知的“Silicon Cycle(硅周期)”的一个环节,这几年,储存半导体市场出现了上涨和下跌。

如此一来,总有一天会出现景气,迟早不景气也会到来。笔者认为储存半导体市场不况的原因在于Intel,其负责人也曾表示说,“迄今为止,我们公司的10nm的处理器的出货一直延迟,我们会按照2018年公布的计划如期在2019年6月份交货”。

那么,图1中的储存半导体主要是DRAM和NAND型闪存(Flash Memory,以下简称“NAND”),笔者依据全球半导体贸易统计组织(WSTS)公布的资料制作了图1,从图1 来看,可以看出二者的趋势有很大的差异,本文在说明其差异的同时,并对理由进行分析。而且也会对今后储存半导体市场进行展望。

DRAM和NAND市场发展趋势极其不同

图2 向我们展示了DRAM和NAND的每个季度的出货金额,做这个表格的时候,由于两种储存半导体的市场趋势相差迥异,当时我陷入了沉思。

图2: DRAM 和NAND的每个季度的出货金额的推移。(图片出自:笔者根据WSTS的资料制作的表格。)

DRAM的销售额分别在1995年第三季度、2000年第三季度、2006年第四季度、2010年第三季度、2014年第四季度、2018年第三季度达到了高峰期。几乎是每4-5年出现一次高峰期,着实体现了“Silicon Cycle”。

此外,除了2018年第三季度,NAND几乎没有什么较高的峰值出现。自2016年第二季度至快速增长期,市场几乎以直线的形式进行扩大。也就是说,NAND没有DRAM那样的“Silicon Cycle(硅周期)”现象。

为什么DRAM和NAND的市场趋势如此不同呢?

DRAM的“Silicon Cycle”

如下对DRAM的“Silicon Cycle”进行说明。比方说,随着1995年发售了Windows 95、2000年出现了“IT 泡沫”、2016年-2017年“大资料(Big Data)”的普及,服务器(Server)的需求急剧扩大。此时由于DRAM的需求量超过了供给量,DRAM的价格一路高升。结果就是DRAM的出货金额不断增加,迎来了景气时期。

此时,储存半导体厂商虽然增加生产DRAM,但是供给量一旦超过需求量,价格就会出现下跌。2016年-2017年期间,DRAM虽并未进行大批量的增产,由于处理器的供给不足,出现了DRAM过剩、价格暴跌的现象。

也就是说,虽然情况会有一定不同,但是供给超过需求的话,就会引起价格下落、储存半导体也会因此陷入萧条。DRAM市场存在这样的“Silicon Cycle”现象。

DRAM的出货金额和出货数量

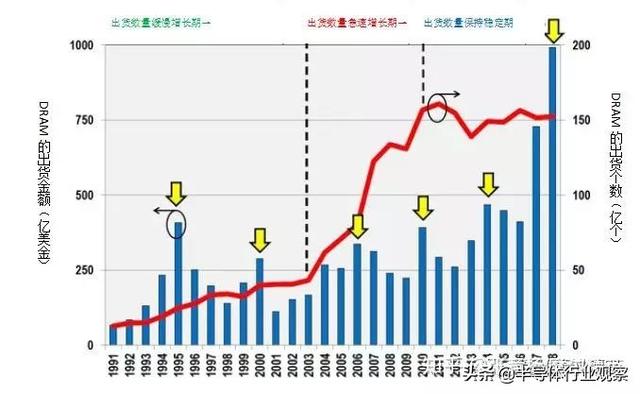

图3 是DRAM的出货金额和出货的数量的年度推移表,从DRAM的出货数量来看,主要分为以下三个主要时期。

(1)1991年-2003年:出货数量缓缓增长时期。

(2)2003年-2010年:出货数量急剧增长时期。

(3)2010年以后:年度出货数量几乎保持在150亿个,几乎保持稳定。

图3 :DRAM的出货金额和出货数量的年度推移表。(图片出自:笔者根据WSTS的资料制作的表格。)

大概以2003年为分割点,DRAM出货数量的增长率呈现了极大的不同。进入21世纪以来,以中国为首的亚洲各国经济崛起是其主要原因。也就是说,在中国等亚洲市场,人们普遍购买PC、手机、数码家电等产品,所以推测用于以上产品的DRAM的市场也急剧扩大。我们从2001年以后亚洲半导体市场急剧扩大这一事实中也可以分析得出同样的结论(图4)。

图4:各个地区的每个季度的半导体的出货金额推移表。(图片出自:笔者根据WSTS的资料制作的表格。)

2000年以后,DRAM的出货数量几乎保持在年度150亿个,这是由于多个DRAM厂商被“集约化”的原因。尤其是在2012年尔必达(Elpida)倒闭并被美国的美光(Micron Technology)收购。最后,DRAM的制造商其实只剩下了Samsung Electronics(三星电子)、SK Hynix(海力士)、Micron(美光)这三家公司。其结果是,由于这三家公司进行了“默契的磋商”、并调整了生产,所以DRAM的出货数量大体上保持了一致。

NAND不存在“Silicon Cycle”现象

现在我们再返回到图2 来看看NAND的市场趋势,在2016年之前,NAND不存在像“DRAM”那样的“Silicon Cycle”。在此,如同DRAM一样,制作了NAND的出货金额、出货数量的年度推移表,NAND的出货数量几乎呈直线式增长(图5)。但是,以进入“Super Cycle”的2016年为界,其增长似乎正在放缓。

图5:NAND的出货金额和出货数量的年度推移。(图片出自:笔者根据WSTS的资料制作的表格。)

首先,让我们思考一下2000年~2016年期间出货金额和出货数量不断增加的理由。NAND是由原就职于东芝的舛冈冨士雄先生在1987年发明的非挥发性储存半导体,但是20世纪90年代东芝业务改革,NAND并没有得到应用。

然而,到了2000年,不断涌现出数码相机、Apple的音乐播放器“iPod”、手机等大规模的应用市场。并且,2007年iPhone开始发售,打开了智能手机的大门,而且PC和服务器的HDD都开始更换为SSD,市场规模进一步得到扩大。

也就是说,NAND在不断开发应用的同时,市场规模也不断扩大,因此其需求一直在上升,所以没有出现像DRAM那样的价格暴跌现象。另外,即使价格下跌,也会由新的应用带动需求的增长,因此出货金额、出货数量都呈现直线式增长。

NAND也出现了“Silicon Cycle”

2017年以后,NAND的出货数量的增长开始放缓,这可能是由于NAND从2D转到3D的原因。由于3D NAND的生产技术极其困难,良率很难提高,3D NAND很有可能无法按照计划出货。

同时,与DRAM 一样,在2016年以后NAND的出货金额也出现了飞跃式的增长,在2018年下半年进入了不景气原因为DRAM一样,是由于Intel的处理器供给不足。也就是说,由于NAND的供给超过了其需求,导致价格暴跌,出货金额锐减。结果就是,NAND出现了史上首次“Silicon Cycle”。

DRAM和NAND的未来市场展望

关于DRAM,实际上由三家储存半导体厂家独霸市场,今后他们应该也会在进行“默契的磋商”同时,不会增加太多DRAM的出货数量,缓慢推进DRAM业务。但是,像这次的“Super Cycle”一样的“事件(Accident)”今后应该还会再出现。所以,预计今后DRAM市场还会反复出现“Silicon Cycle”。

另外,中国也有加入DRAM市场的趋势。美国把JHICC(福建晋华)列入了Entity List(EL),Applied Materials、Lam Research、KLA等美国企业禁止出口美国生产的装置,导致DRAM的开发和生产受挫。

也就是说,美国通过把“破坏中国生产的DRAM市场”设为“防波堤”进行“防御”。但是,无法保证这个“防波堤”的具有永久的效果。中国正在推进生产装置、材料的国产化,一旦成功,中国产的DRAM很有可能就席卷整个世界。

另一方面,首次经历“Silicon Cycle”的NAND与DRAM一样,根据供需情况,成为了市场急剧波动的储存半导体。甚至可以说成为了“长大的储存半导体”。因此,预计今后NAND的出货数量还会有较大的增加,出货金额会出现周期性的变动。

总之,DRAM、NAND的相关装置、材料厂商都为了提前预测到“Silicon Cycle”,更加重视市场营销了。

笔者简介:

汤之 上隆 细微加工研究所 所长

1961年出生于日本静冈县。京都大学研究生(专业:原子核工业)毕业后,入职日立制作所。后来的16年里,先后在中央研究所、半导体事业部、尔必达(Elpida)储存半导体(外派)、半导体先端科技(外派)从事半导体的细微加工技术研发。2000年在京都大学取得博世学位。现在,担任细微加工所的所长,从事半导体、电机产业相关企业的顾问及编辑的工作。著作有《日本“半导体”的败北》、《电机、半导体失败的教训》、《日本式制造业的败北,零式舰载战斗机、半导体、电视机》。