全球经济分化之谜

消息来源:baojiabao.com 作者: 发布时间:2026-04-24

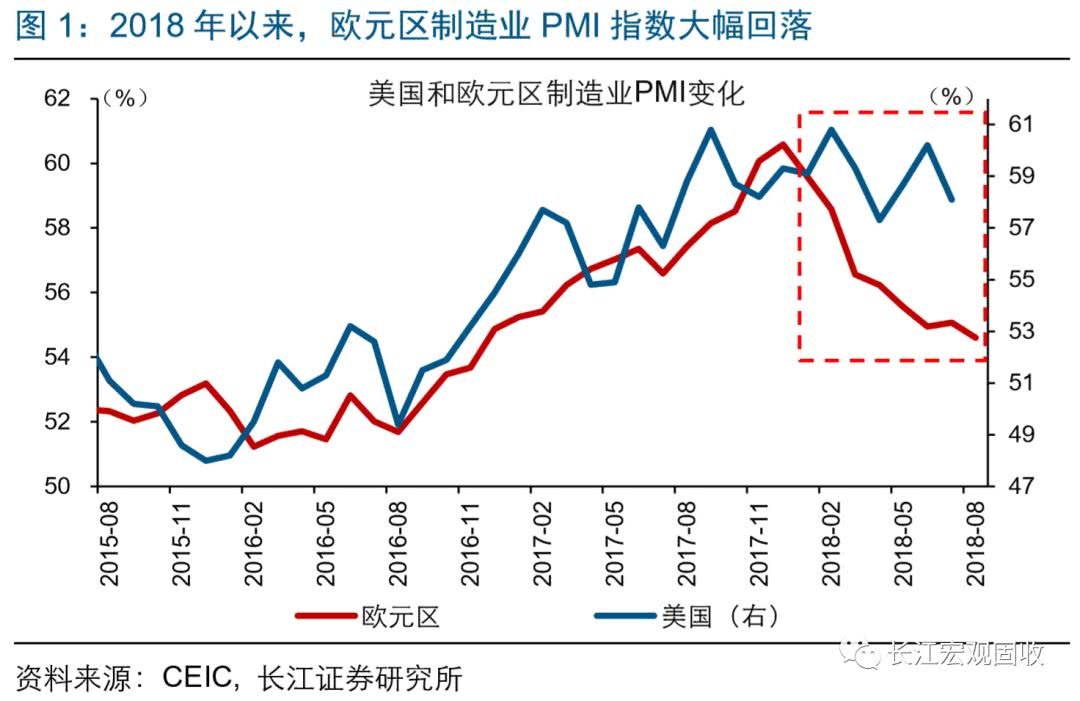

2018年以来,美国制造业PMI指数走势高位震荡,欧洲、日本和主要新兴经济体制造业PMI指数大幅回落。为何非美经济体景气与美走势分化,未来又将如何演绎?

报告要点

美国贸易保护和中国结构去杠杆下,非美经济体景气或加速回落、与美持续分化

与历史经验不同,本轮非美经济体景气“领先”美国回落。历史上,美国往往扮演全球经济火车头角色,一般率先实现复苏、也领先进入衰退。与历史不同的是,本轮非美经济体景气率先回落。数据显示,年初以来,美国制造业PMI高位震荡,但欧、日及主要新兴经济体出口表现不佳、制造业PMI大幅下滑。

非美经济体景气率先回落,与特朗普贸易保护和中国结构去杠杆高度相关。本轮周期,一方面,特朗普贸易保护政策下,美国需求外溢持续减少。另一方面,伴随结构去杠杆,中国进口总体回落,带动主要非美经济体对华出口下滑。数据来看,1月至今,非美经济体景气率先回落,与对美、中出口下滑高度相关。

非美经济体景气或加速下滑、与美继续分化,美元或随之保持强势,黄金和新兴市场持续承压。随着特朗普推行贸易保护,以及美国经济到达繁荣顶点和中国经济阶段性下行,非美经济体景气或加速下滑、与美继续分化。美国经济的相对强势地位,或将支撑美元保持强势,黄金随之承压;同时,景气加速下滑和强美元环境下,新兴经济体或因资本外流冲击,资本市场持续面临调整压力。

报告正文

热点跟踪:为何非美经济体景气与美国走势显著分化?

事件:2018年以来,美国制造业PMI指数走势高位震荡,欧洲、日本和主要新兴经济体制造业PMI指数大幅回落。为何非美经济体景气与美走势分化,未来又将如何演绎?

点评:

2018年以来,美国经济景气领先指标高位震荡、非美经济体景气领先指标大幅下滑,走势显著分化。从经济景气领先指标来看,2018年以来,美国制造业PMI指数高位震荡,欧洲、新兴经济体和全球制造业PMI指数大幅回落。其中,欧元区8月制造业PMI指数更是下滑至54.6%,创2016年11月来新低。从出口增速来看,全球主要生产型和资源型经济体出口也表现不佳。例如,1月至6月,韩国出口增速2次跌至负值,欧元区、日本、巴西和澳大利亚出口均高位回落。

历史上,美国经济往往扮演全球经济“火车头”角色。回溯历史,由于美国是全球最大的消费国和进口国、向全球提供需求,美国经济一般扮演全球经济“火车头”角色。例如,美国经济往往率先实现复苏,并带动全球经济企稳改善;而随着美国经济放缓,全球经济增速也一般随之下滑。数据来看,美国制造业PMI指数,一般领先欧洲、日本和主要新兴经济体的制造业PMI指数变化;同时,美国制造业PMI指数,也领先欧洲、日本和主要新兴经济体的出口增速变化。

为何本轮非美经济体景气率先回落?特朗普贸易保护政策或是主要原因之一。全球当前分工体系下,美国主要负责消费、向全球提供需求,欧洲、日本、韩国和中国等生产型经济体主要负责生产、承接需求,OPEC、巴西和澳大利亚等则负责提供资源。2018年以来,为改变美国在全球分工体系中角色,特朗普开始加快推行贸易保护,压缩美国进口、减少需求外溢。例如,1月至6月,受特朗普宣布对大型洗衣机、光伏和钢铝产品等征收高额关税影响,美国贸易逆差不断收窄,由555亿美元降至460亿美元左右。对于非美经济体而言,虽然美国经济本身表现相对稳健,但随着美国需求外溢下降,它们将遭受显著负面冲击。

非美经济体景气率先回落,也可能与中国结构去杠杆有关。2008年后,虽然美国经济继续排名全球第一,但中国经济在全球经济中的比重持续提升。数据来看,2008年至2017年,中国GDP占全球GDP比重由7.2%上升至15.2%,美国GDP占比维持在23%上下;全球进口占比中,中国进口占比由7%以下升至10%左右,美国进口占比基本不变。随着中国经济体量上升,中国经济对全球经济的影响不断扩大。例如,中国已成为韩国、巴西、智利、印尼和泰国等第一大出口国,也是欧盟和日本等的第二大出口国。本轮非美经济体景气率先下滑,可能与中国结构去杠杆下的进口回落有关。

本轮非美经济体景气“领先”美国回落,与对美国和中国出口下滑高度相关。正如前文所述,本轮非美经济体景气率先回落与特朗普推行贸易保护和中国结构去杠杆高度相关,数据也支持这一结论。例如,1月至今,受对美国、中国出口增速分别由3%、16%下滑至1%、-2%拖累,欧元区出口增速由9%大幅下跌至-1%;韩国、日本和巴西等出口,也均因对美国和中国出口回落,大幅下挫。由于生产、资源型经济体经济景气和出口走势密切相关,随着出口下滑,欧洲、日本和主要新兴经济体等经济景气“领先”美国回落。

伴随特朗普继续推行贸易保护,以及美国经济到达繁荣顶点和中国经济阶段性下行,非美经济体景气或加速下滑。一方面,为讨好铁锈地区选民、奠定总统连任基础,特朗普或将继续推行贸易保护,美国需求外溢趋于持续减少。另一方面,随着美国经济到达繁荣顶点,以及中国经济因信用收缩过快阶段性下行,主要生产及资源型经济体对美、中出口均趋下滑。由于对美国和中国出口显著承压,非美经济体景气或加速回落。

非美经济体景气加速回落背景下,美元指数或将保持强势,黄金和新兴市场持续承压。由于美国和中国均是欧洲前三大出口国,随着对美、中出口下滑,欧洲出口及经济景气趋于加速回落;受美强、欧弱格局支撑,美元指数或持续保持强势,黄金随之承压。同时,景气加速回落和强美元环境下,主要新兴经济体或因资本外流冲击,资本市场持续面临调整压力。数据来看,年初至今,受资本大幅外流拖累,主要新兴经济体均遭遇股市、债市和汇市暴跌局面。

2018年以来,美国景气领先指标高位震荡,欧洲、日本和新兴经济体景气领先指标大幅回落,走势显著分化。通过分析全球经济结构变化,以及结合美国和中国等未来经济走势,我们发现:

1)历史上,美国经济往往扮演全球经济“火车头”角色。回溯历史,美国经济一般扮演全球经济“火车头”角色。例如,美国经济往往率先实现复苏,并带动全球经济企稳改善;而随着美国经济放缓,全球经济增速也一般随之下滑。

2)与历史经验不同,本轮非美经济体景气“领先”美国回落。2018年以来,美国制造业PMI指数高位震荡,而欧洲、日本及主要新兴经济体制造业PMI指数率先大幅回落。出口方面,全球主要生产型和资源型经济体出口也表现不佳。

3)本轮非美经济体景气率先回落,与特朗普贸易保护和中国结构去杠杆高度相关。一方面,特朗普推行贸易保护导致美国贸易逆差不断收窄,需求外溢持续减少。另一方面,中国经济对全球影响深化背景下,随着中国进口因结构去杠杆回落,主要非美经济体对中国出口持续下滑。数据显示,1月至今,欧、日及主要新兴经济体等景气率先回落,均与对美国和中国出口下滑高度相关。

4)非美经济体景气或加速下滑、与美继续分化,美元或随之保持强势,黄金和新兴市场持续承压。随着特朗普推行贸易保护,以及美国到达繁荣顶点和中国经济阶段性下行,非美经济体景气或加速下滑、与美继续分化。美国经济的相对强势地位,或将支撑美元保持强势,黄金随之承压;同时,景气加速下滑和强美元环境下,新兴经济体或因资本外流冲击,资本市场持续面临调整压力。

作者丨赵伟团队

转自丨长江宏观固收

相关文章

B站怎么炸崩了哔哩哔哩服务器今日怎么又炸挂了?技术团队公开早先原因

B站怎么炸崩了哔哩哔哩服务器今日怎么又炸挂了?技术团队公开早先原因2023-03-06 19:05:55

苹果iPhoneXS/XR手机电池容量续航最强?答案揭晓

苹果iPhoneXS/XR手机电池容量续航最强?答案揭晓2023-02-19 15:09:54

华为荣耀两款机型起内讧:荣耀Play官方价格同价同配该如何选?

华为荣耀两款机型起内讧:荣耀Play官方价格同价同配该如何选?2023-02-17 23:21:27

google谷歌原生系统Pixel3 XL/4/5/6 pro手机价格:刘海屏设计顶配版曾卖6900元

google谷歌原生系统Pixel3 XL/4/5/6 pro手机价格:刘海屏设计顶配版曾卖6900元2023-02-17 18:58:09

科大讯飞同传同声翻译软件造假 浮夸不能只罚酒三杯

科大讯飞同传同声翻译软件造假 浮夸不能只罚酒三杯2023-02-17 18:46:15

华为mate20pro系列手机首发上市日期价格,屏幕和电池参数配置对比

华为mate20pro系列手机首发上市日期价格,屏幕和电池参数配置对比2023-02-17 18:42:49

小米MAX4手机上市日期首发价格 骁龙720打造大屏标准

小米MAX4手机上市日期首发价格 骁龙720打造大屏标准2023-02-17 18:37:22

武汉弘芯遣散!结局是总投资1280亿项目烂尾 光刻机抵押换钱

武汉弘芯遣散!结局是总投资1280亿项目烂尾 光刻机抵押换钱2023-02-16 15:53:18

谷歌GoogleDrive网云盘下载改名“GoogleOne” 容量提升价格优惠

谷歌GoogleDrive网云盘下载改名“GoogleOne” 容量提升价格优惠2023-02-16 13:34:45

巴斯夫将裁员6000人 众化工巨头裁员潮再度引发关注

巴斯夫将裁员6000人 众化工巨头裁员潮再度引发关注2023-02-13 16:49:06

人手不足 韵达快递客服回应大量包裹派送异常没有收到

人手不足 韵达快递客服回应大量包裹派送异常没有收到2023-02-07 15:25:20

资本微念与李子柒销声匿迹谁赢? 微念公司退出子柒文化股东

资本微念与李子柒销声匿迹谁赢? 微念公司退出子柒文化股东2023-02-02 09:24:38

三星GalaxyS8 S9 S10系统恢复出厂设置一直卡在正在检查更新怎么办

三星GalaxyS8 S9 S10系统恢复出厂设置一直卡在正在检查更新怎么办2023-01-24 10:10:02

华为Mate50 RS保时捷最新款顶级手机2022多少钱?1.2万元售价外观图片吊打iPhone14

华为Mate50 RS保时捷最新款顶级手机2022多少钱?1.2万元售价外观图片吊打iPhone142023-01-06 20:27:09

芯片常见的CPU芯片封装方式 QFP和QFN封装的区别?

芯片常见的CPU芯片封装方式 QFP和QFN封装的区别?2022-12-02 17:25:17

华为暂缓招聘停止社招了吗?官方回应来了

华为暂缓招聘停止社招了吗?官方回应来了2022-11-19 11:53:50

热血江湖手游:长枪铁甲 刚猛热血 正派枪客全攻略技能介绍大全

热血江湖手游:长枪铁甲 刚猛热血 正派枪客全攻略技能介绍大全2022-11-16 16:59:09

东京把玩了尼康微单相机Z7 尼康Z7现在卖多少钱?

东京把玩了尼康微单相机Z7 尼康Z7现在卖多少钱?2022-10-22 15:21:55

苹果iPhone手机灵动岛大热:安卓灵动岛App应用下载安装量超100万次

苹果iPhone手机灵动岛大热:安卓灵动岛App应用下载安装量超100万次2022-10-03 22:13:45

苹果美版iPhone可以在中国保修 从哪看怎么查询iPhone的生产日期?

苹果美版iPhone可以在中国保修 从哪看怎么查询iPhone的生产日期?2022-09-22 10:00:07